Cedacri spa (gruppo ION), gruppo specializzato nella fornitura in outsourcing di servizi informatici e di back office alle banche, ha prezzato lo scorso maggio un nuovo bond da 275 milioni di euro (si veda qui il comunicato stampa). Il bond è stato emesso a un prezzo di 94 centesimi del nominale con una cedola pari al tasso euribor(con floor a zero) più uno spread di 550 punti base e la size è stata aumentata rispetto a quella di 250 milioni proposta inizialmente. Il titolo è stato quotato alla Borsa di Vienna. Bookrunner del collocamento sono stati Unicredit e BNP Paribas, affiancati sul piano legale dall’advisor Latham Watkins (si veda qui il comunicato stampa dei legali).

Cedacri spa (gruppo ION), gruppo specializzato nella fornitura in outsourcing di servizi informatici e di back office alle banche, ha prezzato lo scorso maggio un nuovo bond da 275 milioni di euro (si veda qui il comunicato stampa). Il bond è stato emesso a un prezzo di 94 centesimi del nominale con una cedola pari al tasso euribor(con floor a zero) più uno spread di 550 punti base e la size è stata aumentata rispetto a quella di 250 milioni proposta inizialmente. Il titolo è stato quotato alla Borsa di Vienna. Bookrunner del collocamento sono stati Unicredit e BNP Paribas, affiancati sul piano legale dall’advisor Latham Watkins (si veda qui il comunicato stampa dei legali).

Le risorse ricavate dall’emissione saranno utilizzate in particolare per un versamento una tantum dell’imposta sostitutiva ai sensi del regime di step-up fiscale applicabile ai sensi della normativa fiscale italiana e per pagare un dividendo straordinario agli azionisti.

Come meglio spiegato nel comunicato con il quale Fitch Ratings ha portato in negativo l’outlook di Cedacri da stabile, affermando al contempo il suo rating corporate a B, la nuova emissione di debito finanzierà il pagamento di circa 50 milioni di euro di imposte, che consentirà a Cedacri di accedere a risparmi fiscali. L’emissione finanzierà inoltre circa 150 milioni di euro di distribuzioni agli azionisti.

Ricordiamo che nel 2021 l’acquisizione di Cedacri da parte di ION Investments, fornitore tecnologico globale del settore finanziario, fondato più di 20 anni fa dall’imprenditore italiano Andrea Pignataro, era stata finanziata in parte con un bond senior secured da 650 milioni di euro emesso dalla controllante Cedacri Mergerco spa a scadenza 2028 che era stato prezzato alla pari e paga una cedola variabile indicizzata al tasso euribor più uno spread del 4,625% con floor 0%. I proventi del bond erano serviti anche a rifinanziare il debito di Cedacri. Il bond rappresentava la maggior parte del debito di Cedacri, che oltre al prestito obbligazionario aveva ottenuto anche una linea di credito super senior revolving da 60 milioni di euro (si veda altro articolo di BeBeez). Anche quel bond è quotato alla Borsa di Vienna. Nel maggio 2022 Cedacri MergerCo aveva poi collocato in private placement altri 105 milioni di euro del medesimo bond, portando quindi la size complessiva dell’emissione a 755 milioni (si veda qui il comunicato stampa di allora).

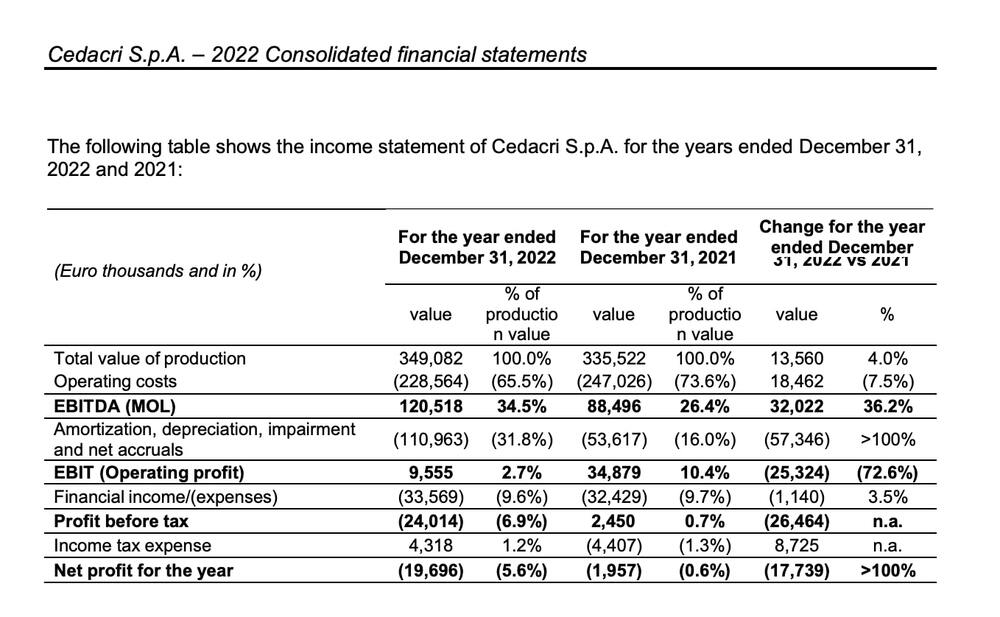

Come si legge nella Relazione al bilancio 2022 di Cedacri, e come ricordato nel comunicato con il quale Moody’s assegna il rating B3 alla nuova emissione obbligazionaria, alla fine dello scorso anno era stata condotta la fusione inversa di Cedacri Mergerco in Cedacri. Il gruppo ha chiuso il 2022 con 349 milioni di euro di ricavi consolidati (da 335,2 milioni nel 2021), un ebitda di 120,5 milioni (da 88,5 milioni) e un debito finanziario netto di 598 milioni (da 216,1 milioni).

Nel comunicato di lancio del nuovo bond, lo scorso 10 maggio, Cedacri ha rilasciato i primi numeri relativi all’andamento del business nel 2023: nei mesi di gennaio e febbraio 2023, i ricavi ricorrenti sono aumentati di circa l’8%, i ricavi totali sono aumentati di circa il 5% e l’ebitda rettificato è aumentato di circa il 6% rispetto allo stesso periodo del 2022. Per i dodici mesi conclusi a febbraio 2023, l’ebitda rettificato proforma è rimasto stabile a circa 191 milioni di euro e il rapporto tra debito netto ed ebitda rettificato proforma LTM è rimasto a circa 3,8 volte, entrambi in linea con il 31 dicembre 2022. Queste tendenze sono proseguite nel mese di marzo 2023.

Ricordiamo che Cedacri era stata acquisita da ION, controllata da Andrea Pignataro, nel 2021 sulla base di un enterprise value di 1,5 miliardi di euro. A vendere erano stati il fondo FSI, guidato da Maurizio Tamagnini, che possedeva il 27,1%, e varie banche italiane. FSI ha reinvestito nel veicolo di acquisizione (si veda altro articolo di BeBeez).

Quanto a ION, ricordiamo che lo scorso maggio ha finalmente trovato un accordo con le banche sul finanziamento per la copertura di oltre la metà del prezzo per l’acquisizione di Prelios, gruppo attivo nelle gestioni patrimoniali alternative e nei servizi immobiliari specialistici, con 40 miliardi di euro di asset in gestione, controllato da Davidson Kempner Capital Management e sul mercato da fine 2020 (si veda altro articolo di BeBeez). Il presidente di Prelios, Fabrizio Palenzona, intervenendo lo scorso martedì 23 maggio al primo Bain Banking Event a Milano ha infatti commentato: “Siamo a buon punto, siamo ottimisti e speriamo di entrare presto nel futuro insieme al gruppo ION. Per quanto riguarda i tempi, comandano gli azionisti, ma spero di chiudere entro l’estate: prevedo e faccio il tifo affinché succeda. Vediamo cosa diranno gli azionisti, ma siamo ottimisti”. E Luca Peyrano, direttore generale di ION, intervenendo a sua volta al convegno, ha confermato: “Quelli in Cedacri, Cerved e List potrebbero non essere gli ultimi investimenti in Italia del gruppo (senza contrate il 9,8% di illimity e il 2% di MPS, ndr). Guardo alla mia destra (dov’era seduto Palenzona, ndr) poi decideranno gli azionisti”. Lo scorso dicembre ION si è assicurato l’esclusiva a trattare sulla base di una valutazione di 1,3 miliardi di euro.