di Valentina Magri e Giuliano Castagneto

di Valentina Magri e Giuliano Castagneto

Banca Intesa Sanpaolo intende lanciare un istituto di credito digitale e diventare una banca a “zero Npl”. Lo ha annunciato venerdì scorso l’istituto di credito guidato dal ceo Carlo Messina, in occasione della presentazione dei conti del 2021 e del piano industriale 2022-2025 (si vedano qui il comunicato stampa sui conti, qui quello sul piano industriale, la presentazione dei conti e quella del piano industriale). Dopo la comunicazione del piano e dei risultati, il titolo Intesa Sanpaolo ha chiuso la seduta di venerdì in calo del 2,24%, a quota 2,67 euro, complici la giornata sottotono dei titoli bancari e il fatto che da inizio anno le quotazioni siano già salite del 20%.

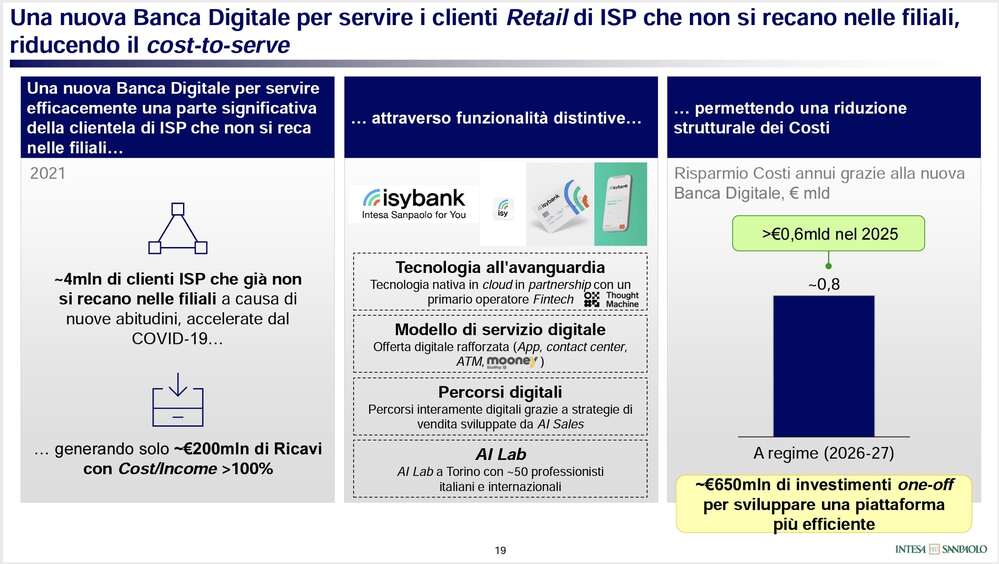

Uno dei pilastri del piano di Intesa Sanpaolo è appunto il lancio di una banca digitale, ribattezzata Isybank, che si rivolgerà ai circa 4 milioni di clienti, di età media sotto i 40 anni, che già utilizzano i servizi bancari senza andare in filiale. Il progetto è “in stato avanzato, sarà operativo in breve tempo”, ha affermato Carlo Messina, ceo di Banca Intesa Sanpaolo. Sarà una banca “multicanale e multifunzione, cloud-native, adattabile alla clientela multi-valuta e multinazionale”.

Uno dei pilastri del piano di Intesa Sanpaolo è appunto il lancio di una banca digitale, ribattezzata Isybank, che si rivolgerà ai circa 4 milioni di clienti, di età media sotto i 40 anni, che già utilizzano i servizi bancari senza andare in filiale. Il progetto è “in stato avanzato, sarà operativo in breve tempo”, ha affermato Carlo Messina, ceo di Banca Intesa Sanpaolo. Sarà una banca “multicanale e multifunzione, cloud-native, adattabile alla clientela multi-valuta e multinazionale”.

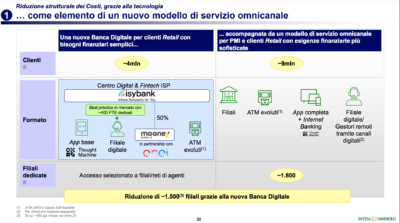

Isybank nascerà dalla partnership con la società fintech Thought Machine, e con Mooney, l’ex Sisal Pay di cui Intesa Sanpaolo ed Enel hanno rilevato il 50% ciascuna da CVC lo scorso dicembre (si veda altro articolo di BeBeez). Il modello di servizio digitale vedrà così un’offerta potenziata tra app, contact center, Atm e Mooney, tutto su percorsi interamente digitali. Intesa Sanpaolo nel lancio di Isybank investirà 650 milioni di euro e si attende di risparmiare 800 milioni l’anno dopo la sua introduzione, grazie soprattutto alla chiusura di 1.050 filiali nei prossimi 4 anni. La rete di filiali scenderà a circa 1.800, dedicate ai circa 9 milioni di piccole e medie imprese clienti o persone “con esigenze finanziarie più sofisticate”. La banca adotterà quindi due modelli: la banca digitale per i clienti retail con esigenze finanziarie di base; un modello omnicanale per pmi e clienti retail con esigenze finanziarie più sofisticate (quindi banca digitale e filiali fisiche).

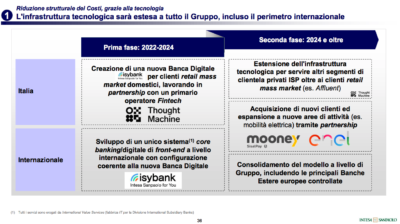

L’infrastruttura tecnologica sarà estesa all’intero gruppo, inclusa la rete internazionale. Nella prima fase (2022-2024), sarà creata in Italia la nuova banca digitale per i clienti retail mass market lavorando in partnership con Thought Machine e nella rete internazionale unico sistema front-end per l’attività bancaria tradizionale e digitale con una configurazione in linea con la nuova banca digitale. Nella seconda fase, a partire dal 2024, in Italia l’infrastruttura tecnologica creata in partnership con Thought Machine sarà estesa ad altri segmenti di clientela (persone fisiche) di Intesa Sanpaolo oltre al retail mass market. Inoltre in Italia e nella rete internazionale saranno acquisiti nuovi clienti e sarà ampliata l’attività (es. mobilità elettrica) in partnership con Mooney e Enel. Nella rete internazionale il modello sarà consolidatoa livello di gruppo, incluse le principali banche europee della divisione international subsidiary banks.

L’infrastruttura tecnologica sarà estesa all’intero gruppo, inclusa la rete internazionale. Nella prima fase (2022-2024), sarà creata in Italia la nuova banca digitale per i clienti retail mass market lavorando in partnership con Thought Machine e nella rete internazionale unico sistema front-end per l’attività bancaria tradizionale e digitale con una configurazione in linea con la nuova banca digitale. Nella seconda fase, a partire dal 2024, in Italia l’infrastruttura tecnologica creata in partnership con Thought Machine sarà estesa ad altri segmenti di clientela (persone fisiche) di Intesa Sanpaolo oltre al retail mass market. Inoltre in Italia e nella rete internazionale saranno acquisiti nuovi clienti e sarà ampliata l’attività (es. mobilità elettrica) in partnership con Mooney e Enel. Nella rete internazionale il modello sarà consolidatoa livello di gruppo, incluse le principali banche europee della divisione international subsidiary banks.

Ha spiegato Messina: “Il cliente tipo di Isybank è il target naturale della concorrenza fintech. Avremo così un’offerta di servizi e prodotti finanziari molto più completa rispetto alle fintech, e per questo nessuna minaccia verrà alla nostra banca da loro. Diventeremo più resilienti rispetto alla concorrenza fintech e dotati di un’infrastruttura tecnologica che sarà gradualmente estesa all’intero gruppo, e dopo il 2023 ci proietterà in un’ottica crescita internazionale”.

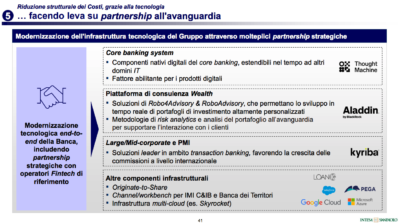

Sempre sul fintech, al fine di ridurre in modo strutturale i costi, Intesa Sanpaolo siglerà alcune partnership strategiche.

Sempre sul fintech, al fine di ridurre in modo strutturale i costi, Intesa Sanpaolo siglerà alcune partnership strategiche.

La prima è con BlackRock Solutions, la divisione di gestione del rischio dell’omonimo gigante dell’asset management, per l’utilizzo del sistema elettronico Aladdin sulla piattaforma di wealth advisory, per lo sviluppo di soluzioni di roboadvisory che consentano lo sviluppo in tempo reale di portafogli di investimento personalizzati, oltre all’elaborazione di metodologie di analisi del rischio e del portafoglio all’avanguardia a sostegno dell’interazione con i clienti.

Un’altra partnership è stata stretta con la fintech Kyriba per lo sviluppo di sistemi di gestione della liquidità sia delle grandi aziende che delle piccole e medie imprese, favorendo l’aumento dei ricavi da commissioni a livello internazionale.

Altri accordi sono stati stipulati con numerose fintech per altre componenti infrastrutturali legate all’attività delle Divisioni IMI Corporate & Investment Banking e Banca dei Territori e dell’infrastruttura multi-cloud (esempio: Skyrocket).

Altro importante obiettivo previsto dal nuovo piano industriale è lil raggiungimento di quota zero Npl e senza impatto al calendar provisioning. In particolare, gli obiettivi dell’istituto di credito sono:

- crediti deteriorati ridotti nel 2025 a 9,3 miliardi di euro al lordo delle rettifiche (da 15,2 miliardi nel 2021) e a 4,6 miliardi al netto (da 7,1 miliardi nel 2021);

- incidenza dei crediti deteriorati sui crediti totali in diminuzione nel 2025 all’1,6% al lordo delle rettifiche, dal 2,4% nel 2021, e allo 0,8% al netto, dall’1,2% nel 2021;

- rettifiche nette su crediti in calo a 1,9 miliardi di euro nel 2025, da 2,8 miliardi nel 2021 (-9% CAGR);

costo del rischio (accantonamenti ai relativi fondi rischi) in calo a circa lo 0,4% del monte crediti nel 2022-2025 e a 38 punti base nel 2025 da 59 nel 2021 (-21 pb).

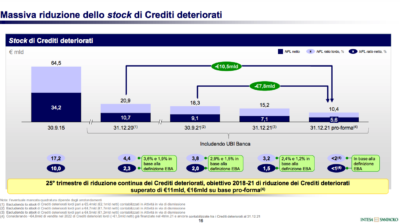

Già a fine 2021, Intesa Sanpaolo ha drasticamente ridotto il peso dei crediti deteriorati, di quasi 50 miliardi dal picco di settembre 2015, e di circa 37 miliardi dal dicembre 2017 superando così, per circa 11 miliardi, il già ambizioso obiettivo (-50% a circa 26 miliardi) stabilito dal precedente piano industriale (2018-2021) (si veda altro articolo di BeBeez). La riduzione su base pro-forma, tenendo conto della riduzione per cessioni prevista nel 2022 già oggetto di accantonamento nel quarto trimestre 2021 è stata di circa 54 miliardi dal picco di settembre 2015 e di circa 42 miliardi dal dicembre 2017, superando per circa 16 miliardi l’obiettivo di riduzione del piano industriale al 2021.

Già a fine 2021, Intesa Sanpaolo ha drasticamente ridotto il peso dei crediti deteriorati, di quasi 50 miliardi dal picco di settembre 2015, e di circa 37 miliardi dal dicembre 2017 superando così, per circa 11 miliardi, il già ambizioso obiettivo (-50% a circa 26 miliardi) stabilito dal precedente piano industriale (2018-2021) (si veda altro articolo di BeBeez). La riduzione su base pro-forma, tenendo conto della riduzione per cessioni prevista nel 2022 già oggetto di accantonamento nel quarto trimestre 2021 è stata di circa 54 miliardi dal picco di settembre 2015 e di circa 42 miliardi dal dicembre 2017, superando per circa 16 miliardi l’obiettivo di riduzione del piano industriale al 2021.

Lo stock di crediti deteriorati è sceso a dicembre 2021, rispetto a 12 mesi prima, del 27% al lordo delle rettifiche di valore e del 34,1% al netto, rispettivamente del 50,2% e 48% pro-forma, tenendo conto della riduzione per cessioni prevista nel 2022 già oggetto di accantonamento nel quarto trimestre 2021.

Lo stock di crediti deteriorati è sceso a dicembre 2021, rispetto a 12 mesi prima, del 27% al lordo delle rettifiche di valore e del 34,1% al netto, rispettivamente del 50,2% e 48% pro-forma, tenendo conto della riduzione per cessioni prevista nel 2022 già oggetto di accantonamento nel quarto trimestre 2021.

L’incidenza dei crediti deteriorati su quelli complessivi alla fine dello scorso anno è stata pari al 3,2% al lordo delle rettifiche di valore e all’1,5% al netto. Considerando la metodologia adottata dall’EBA, l’incidenza dei crediti deteriorati è stata pari al 2,4% al lordo delle rettifiche di valore e all’ 1,2% al netto, rispettivamente inferiore al 2% e all’ 1% pro-forma tenendo conto della riduzione per cessioni prevista nel 2022 già oggetto di accantonamento nel quarto trimestre 2021. Il livello di copertura dei crediti deteriorati a fine 2021 era del 53,6%, con una copertura delle sofferenze del 70,4%.

Risultati resi possibili dai grandi investimenti fatti da Ca’ de Sass, in primo luogo ben 30 milioni di euro di investimenti IT (si veda altro articolo di BeBeez) sulla qualità dei dati e sui sistemi informativi, dalla partnership con Prelios stretta a fine 2019 per la gestione dinamica degli Utp (si veda altro articolo di BeBeez) e ovviamente dalla partnership con Intrum tramite Intrum Italy, di cui Intesa Sanpaolo ha il 49%, avviata nella primavera del 2018 (si veda altro articolo di BeBeez), e che sinora ha acquisito crediti detriorati dalla banca per poco meno di 13 miliardi lordi.

Il forte calo dei credit problematici ha dato un grande aiuto al primo gruppo bancario italiano di realizzare nel 2021 un utile netto di 4,2 miliardi di euro, il più alto dal 2007. a fronte di un CET1 ratio (fully loaded) del 15,2%.