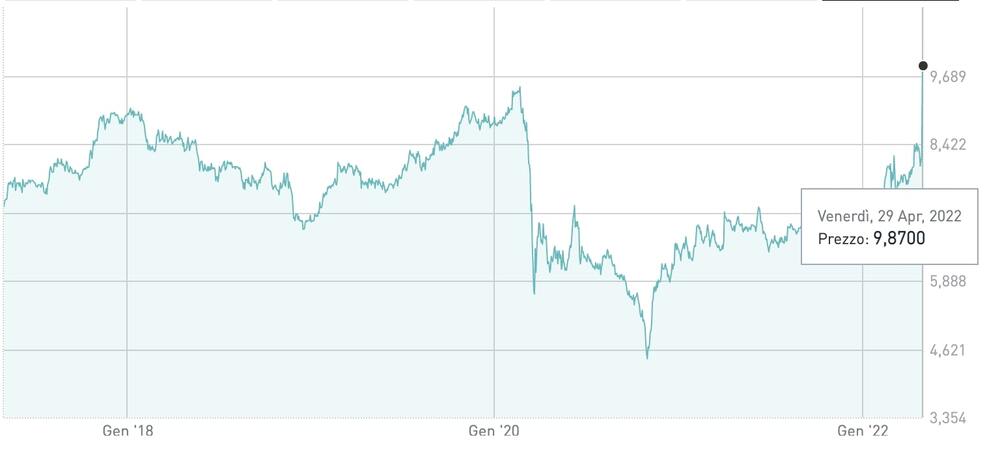

Ha chiuso la settimana a quota 9,87 euro per azione, pari a una capitalizzazione di circa 357 milioni di euro, il titolo di Coima RES Siiq, dopo la fiammata che ha portato giovedì 28 aprile il titolo appunto a quel prezzo, dagli 8,20 euro di mercoledì 27, in risposta all’annuncio dell’imminente opas finalizzata al delisting della società al prezzo di 10 euro per azione, a opera di Qatar Holding, interamente controllata dal fondo sovrano del Qatar, Qatar Investment Authority (QIA) (si veda qui il comunicato stampa e qui la comunicazione ex art. 102 TUF).

Più nel dettaglio, l’opas sarà lanciata dal veicolo Evergreen spa (BidCo), controllato al 97% da Qatar Holding e al 3% da Coima Holding, controllata al 100% da Coima GP srl & C sapa, a sua volta controllata, indirettamente tramite Coima GP srl, da Manfredi Catella. In alternativa all’apporto all’opa delle azioni al prezzo di 10 euro ciascuna, l’offerta prevede un corrispettivo costituito da una azione di nuova emissione Evergreen, non quotata, per una azione Coima RES portata in adesione all’offerta. Questa opzione non potrà essere esercitata per un numero superiore a 9,026 milioni di azioni Coima RES, corrispondenti al 25% delle azioni ordinarie della società: qualora il numero di azioni ordinarie portate in adesione all’offerta di scambio ecceda il quantitativo massimo in scambio, verrà applicato il metodo del riparto. A servizio dell’offerta di scambio è già stato deliberato un aumento di capitale da massimi 90,266 milioni di euro.

Evergreen punta a ottenere adesioni pari ad almeno il 95% del capitale di Coima RES, ma questa soglia è parzialmente rinunciabile, purché le adesioni siano pari ad almeno il 66,7% del capitale. L’opa, peraltro, parte in discesa, visto che a oggi i principali azionisti di Coima RES sono proprio Qatar Holding (con il 40,131%) e il gruppo Coima, che infatti si sono impegnati ad apportare all’offerta tutte le loro azioni, per un totale pari al 41,4% del capitale.

Il controvalore massimo complessivo dell’offerta, nel caso in cui fossero portate in adesione tutti i 36,1 milioni di azioni Coima RES oggetto dell’offerta, e assumendo che tutti gli aderenti esercitino l’opzione di ricevere il corrispettivo in denaro, sarebbe pari a 361,07 milioni di euro. Coima RES, a seguito del successo dell’opa, verrà trasformata in una Sicaf eterogestita a cura di Coima sgr.

Ricordiamo che lo sbarco in Borsa di Coima RES risale al 2016, quando aveva raccolto 215 milioni di euro dagli investitori anche in quel caso a 10 euro per azione e con Qatar Holding che aveva conferito alla Siiq 96 immobili, gran parte dei quali filiali bancarie in affitto a Deutsche Bank, valutati 144,5 milioni di euro. Con i capitali raccolti in ipo, unitamente a una leva del 50%, poi, la Siiq aveva acquistato immeditamente anche il Vodafone Village a Milano, il quartier generale italiano del gruppo tlc valorizzato allora circa 200 milioni di euro (si veda altro articolo di BeBeez). La diffusa giovedì ha sottolineato che il prezzo di 10 euro implica un rendimento positivo per tutti gli attuali azionisti di Coima RES. In particolare, per gli investitori all’ipo, considerando anche i successivi dividendi pagati, il rendimento implicito medio annuale stimato è approssimativamente pari al 3% mentre per gli investitori entrati al prezzo minimo ufficiale registrato successivamente all’ipo, sempre considerando i successivi dividendi pagati, il rendimento implicito medio annuale stimato è approssimativamente pari all’80%.

La stessa nota spiegava che dalla data dell’ipo le prospettive di crescita di Coima RES sono state limitate dallo sconto strutturale e persistente che il mercato azionario ha applicato alle azioni di società immobiliari quotate rispetto al valore del Net Tangible Asset (NTA). Tale dinamica, amplificata dalla pandemia e da un contesto geopolitico non favorevole, ha limitato la crescita di Coima RES tramite aumenti di capitale, potendo tali operazioni comportare potenzialmente la diluzione degli attuali azionisti, strategia esclusa sin dalla data dell’ipo. Il delisting di Coima RES consentirà invece di rimuovere questo sconto applicato dal mercato borsistico, offrendo alla società un accesso agevole al mercato dei capitali.

Questo, proseguiva sempre la nota, permetterà Coima RES di accelerare la strategia di crescita con il consolidamento e completamento di una pipeline di immobili complementare, nonché l’attuazione di un programma di investimenti volto a rafforzare l’esposizione ai segmenti Core Plus e Value-add e a migliorare il profilo di generazione di cassa, facendo leva sui solidi fondamentali del settore uffici di Milano e sul track record del management nello sviluppo immobiliare e nella creazione di valore.

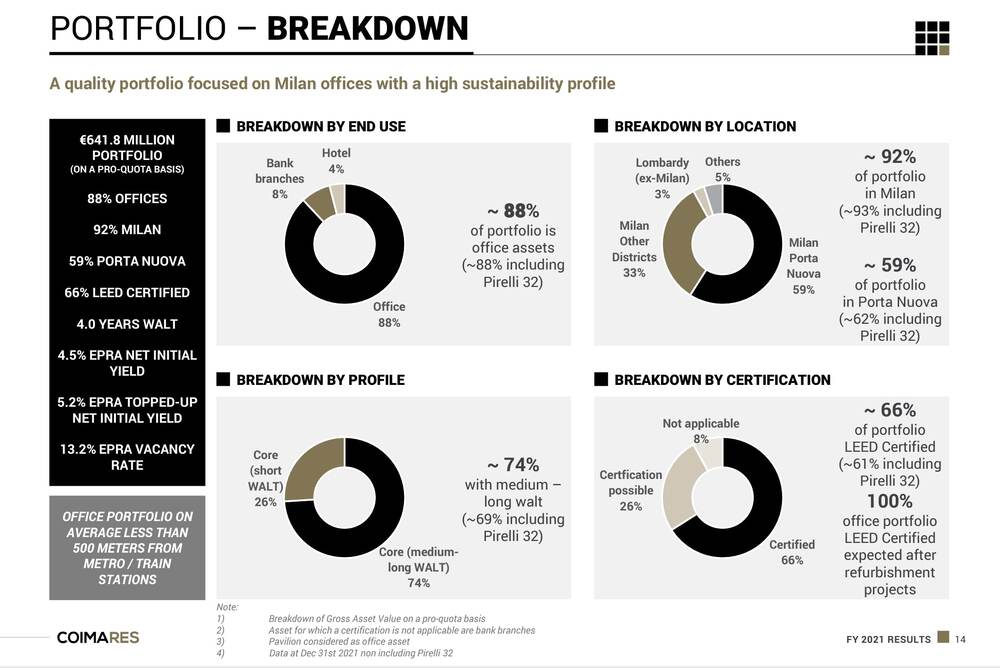

A fine 2021 il patrimonio immobiliare di Coima RES era valutato 641,8 milioni di euro (dai 688 milioni di fine 2020, si veda qui la presentazione agli analisti dei risultati 2021). Di questo totale, circa l’88% è costituito da uffici, considerando anche l’investimento in Pirelli 32, nuovo complesso a uffici in via Giovanni Battista Pirelli 32 in zona Porta Nuova a Milano per 58,2 milioni di euro. L’operazione è stata annunciata lo scorso febbraio (si veda altro articolo di BeBeez). Pro forma per l’acquisizione di Pirelli 32, l’esposizione di Coima RES su Milano aumenterà al 93% del portafoglio e l’esposizione su Milano Porta Nuova salirà al 62% del portafoglio, con una superficie di oltre 72.000 metri quadri in Porta Nuova suddivisa tra 8 immobili. In particolare, accanto a Pirelli 32 sono posizionati Gioia 22 e Gioia 20.