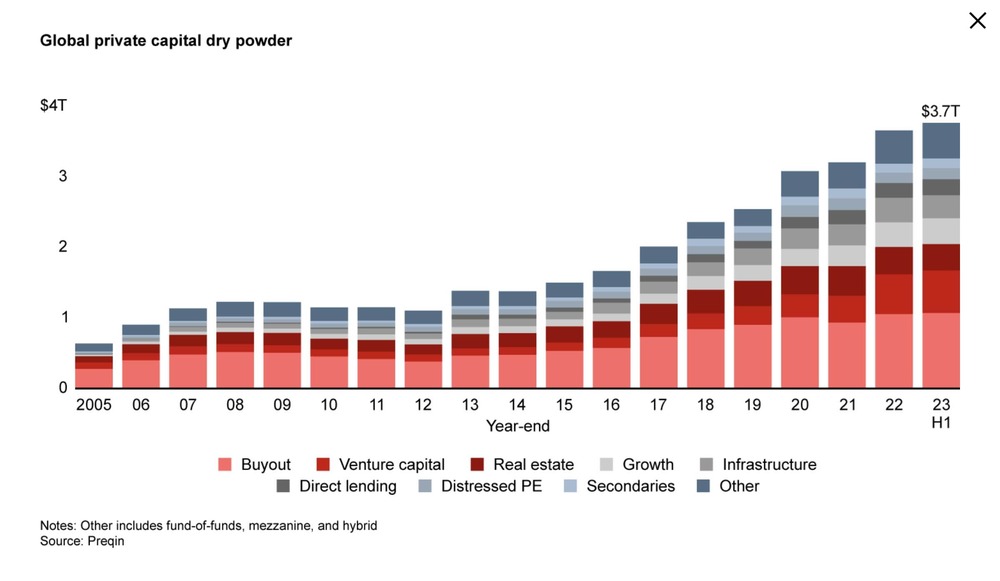

Resta ferma a 3.700 miliardi di dollari a giugno 2023 la dry powder dei fondi di private capital nel mondo, cioé la potenza di fuoco accumulata a seguito delle rispettive raccolte fondi (tra private equity, venture capital, private debt, infrastrutture e real estate) e non ancora investita. Il dato (fonte Preqin), che è in linea con quello registrato a fine 2022 (si veda altro articolo di BeBeez), emerge dal Private Equity Midyear Report di Bain &Company ed è un segnale chiaro che sul mercato qualcosa di nuovo sta accadendo. E non qualcosa di bello (si veda qui il comunicato stampa).

Resta ferma a 3.700 miliardi di dollari a giugno 2023 la dry powder dei fondi di private capital nel mondo, cioé la potenza di fuoco accumulata a seguito delle rispettive raccolte fondi (tra private equity, venture capital, private debt, infrastrutture e real estate) e non ancora investita. Il dato (fonte Preqin), che è in linea con quello registrato a fine 2022 (si veda altro articolo di BeBeez), emerge dal Private Equity Midyear Report di Bain &Company ed è un segnale chiaro che sul mercato qualcosa di nuovo sta accadendo. E non qualcosa di bello (si veda qui il comunicato stampa).

Negli ultimi semestri, infatti, la dry powder è sempre aumentata. La cifra era già salita a 3.600 miliardi di dollari a fine giugno 2022 (si veda altro articolo di BeBeez) dai poco più di 3.400 miliardi di dollari a fine 2021 (si veda altro articolo di BeBeez), quando già era cresciuta di 100 miliardi dai 3.300 miliardi di fine giugno 2021 (si veda altro articolo di BeBeez) e dai 3.100 miliardi di dollari a fine 2020 (dato rivisto rispetto alla stima iniziale di 2.900 miliardi, si veda altro articolo di BeBeez).

Il fatto che la dry powder sia rimasta sostanzialmente inalterata negli ultimi sei mesi è dovuta principalmente al fatto che i fondi hanno raccolto meno capitali dagli investitori, dato che nel periodo i nuovi investimenti sono diminuiti e quindi ci sono stati relativamente pochi richiami di capitale. L’unico fatto positivo è che almeno per il momento circa il 75% della dry poder à è ancora “nuova”, ovvero in un periodo di investimento inferiore ai tre anni.

Per capire meglio la situazione vediamo alcuni numeri. Sul fronte degli investimenti di private equity, i fondi di buyout a livello globale hanno toccato i 202 miliardi di dollari di valore delle operazioni durante la prima metà del 2023, con un calo del 58% rispetto alla prima metà del 2022. Le 863 operazioni chiuse nel primo semestre mostrano invece una contrazione del 29%.

E’ andata ancora peggio sul fronte dei disinvestimenti, con i fondi di buyout che hanno ceduto asset soltanto per 131 miliardi di dollari, una cifra in calo del 54% su base annualizzata e il loro numero è diminuito del 30% rispetto al 2022. Il risultato è che i fondi si trovano oggi in portafoglio ben 2.800 miliardi di dollari di valore non realizzato, che nella maggior parte dei casi si sta avvicinando o ha già superato il tipico periodo di investimento di 5 anni. Quasi un quarto degli asset è infatti in portafoglio da oltre sei anni e più della metà per più di quattro anni. Il che non è un bel biglietto da visita quando i fondi devono andare in raccolta. E infatti il fundraising non sta certo andando bene.

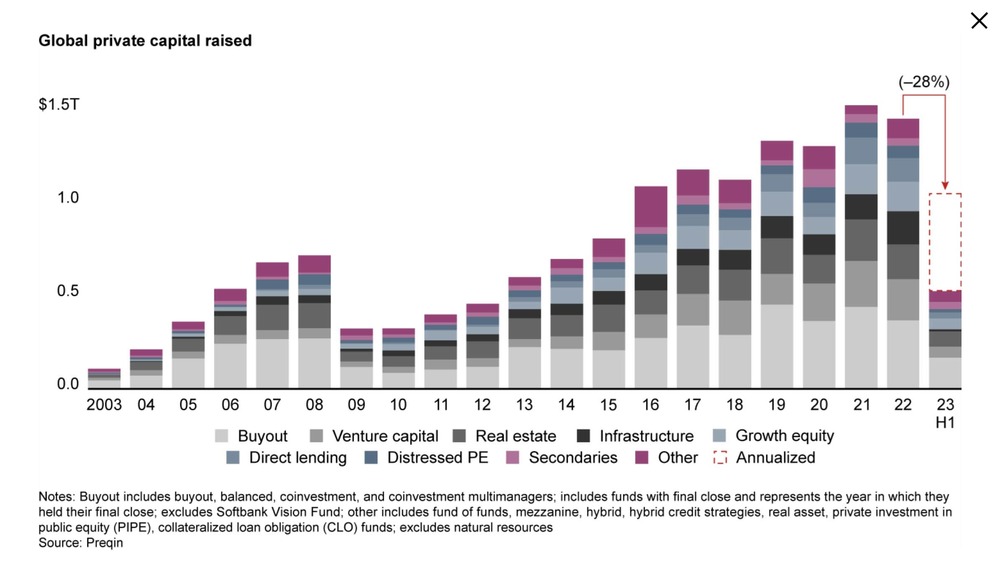

La raccolta complessiva dei fondi di private capital nei primi sei mesi del 2023 è scesa a soli 517 miliardi di dollari, con un calo del 35% rispetto allo stesso periodo del 2022. Su base annualizzata, la raccolta di capitali privati a livello globale tende a diminuire del 28% in termini di valore e del 43% in termini di numero di fondi chiusi rispetto all’intero anno 2022. Ma attenzione, il peggio potrebbe ancora arrivare, avvertono gli analisti di Bain&Co, perché i dati sulla raccolta di fondi sono un indicatore ritardato che potrebbe far sembrare l’ambiente attuale migliore di quello che i gestori dei fondi stanno effettivamente vivendo in questi mesi. Questo perché alcuni fondi che chiudono oggi la raccolta sono stati lanciati (e impegnati) in circostanze molto migliori nel 2021 o 2022. Un indicatore più lungimirante è invece l’attuale livello di domanda e offerta. Secondo Preqin, oggi sono in circolazione 13.931 fondi per un totale di 3.300 miliardi di dollari di ricerca di nuovi capitali. Tuttavia, in base ai risultati del primo semestre, saranno disponibili solo circa 1.000 miliardi di dollari di allocazioni da parte degli investtori. In parole povere, per ogni 3 dollari di domanda attuale sul mercato è disponibile soltanto un dollaro di offerta. Questo squilibrio è il peggiore dai tempi della crisi finanziaria globale e potrebbe non migliorare nel 2024, dato che molti investitori istituzionali potrebbero aver deciso di anticipare le allocazioni del prossimo anno per finanziare iniziative che oggi ritengono interessanti.

La raccolta complessiva dei fondi di private capital nei primi sei mesi del 2023 è scesa a soli 517 miliardi di dollari, con un calo del 35% rispetto allo stesso periodo del 2022. Su base annualizzata, la raccolta di capitali privati a livello globale tende a diminuire del 28% in termini di valore e del 43% in termini di numero di fondi chiusi rispetto all’intero anno 2022. Ma attenzione, il peggio potrebbe ancora arrivare, avvertono gli analisti di Bain&Co, perché i dati sulla raccolta di fondi sono un indicatore ritardato che potrebbe far sembrare l’ambiente attuale migliore di quello che i gestori dei fondi stanno effettivamente vivendo in questi mesi. Questo perché alcuni fondi che chiudono oggi la raccolta sono stati lanciati (e impegnati) in circostanze molto migliori nel 2021 o 2022. Un indicatore più lungimirante è invece l’attuale livello di domanda e offerta. Secondo Preqin, oggi sono in circolazione 13.931 fondi per un totale di 3.300 miliardi di dollari di ricerca di nuovi capitali. Tuttavia, in base ai risultati del primo semestre, saranno disponibili solo circa 1.000 miliardi di dollari di allocazioni da parte degli investtori. In parole povere, per ogni 3 dollari di domanda attuale sul mercato è disponibile soltanto un dollaro di offerta. Questo squilibrio è il peggiore dai tempi della crisi finanziaria globale e potrebbe non migliorare nel 2024, dato che molti investitori istituzionali potrebbero aver deciso di anticipare le allocazioni del prossimo anno per finanziare iniziative che oggi ritengono interessanti.

Roberto Fiorello, responsabile italiano Private Equity di Bain & Company, ha commentato: “Il contesto macroeconomico sii è evoluto in modo significativo negli ultimi 12 mesi, alterando in gran parte la ratio dietro alcune scelte di investimento. Per gli investitori, la decisione di vendere o tenere un asset potrebbe ridursi a un paio di domande: le condizioni di exit saranno significativamente diverse nei prossimi mesi? E generare il rendimento previsto richiede una revisione del piano di creazione di valore, che tenga conto di tutto ciò che è cambiato sul fronte macro? In ogni caso, gli operatori che avranno successo non saranno quelli che adotteranno un approccio attendista, piuttosto quelli che agiranno in modo lungimirante”.