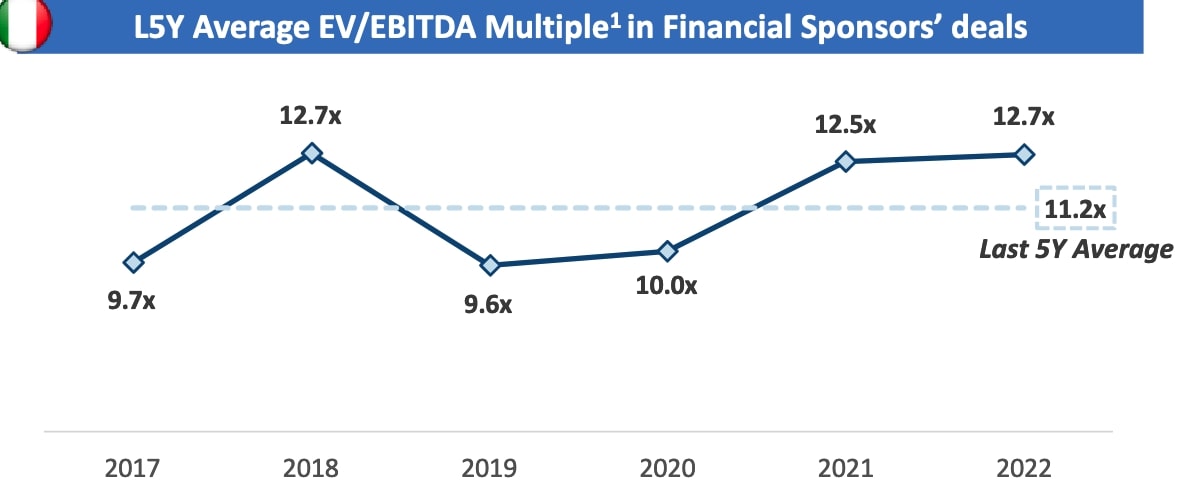

Multipli di valutazione in crescita per le società oggetto di m&a da parte di fondi di private equity, saliti nel 2022 a 12,7 volte l’ebitda dalle 12,2 volte di tutto il 2021, quando già si era visto un balzo dalle 10 volte del 2020., tornati quindi ai livelli del 2018. e quindi ben al di sopra della media degli ultimi 5 anni a quota 11,2 volte. Lo ha calcolato Equita nel suo report Financial Sponsors’ Activity Monitor.

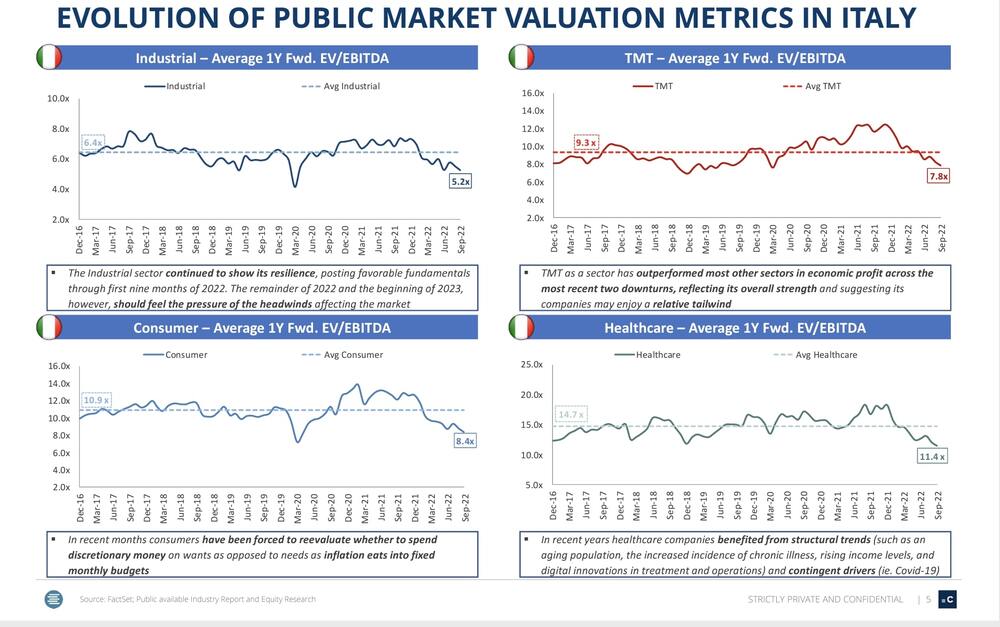

Una crescita, quella dei multipli di private equity, che si confronta invece con il calo dei multipli di valutazione delle aziende quotate a Piazza Affari in discesa per il settore industriale a 5,2 volte l’ebitda rispetto alle 6,4 volte della media degli ultimi 5 anni, a 7,9 volte per il settore TMT (da 9,3 volte), 8,4 volte per i consumi (da 10,9 volte) e 11,4 volte per l’healthcare (da 14,7 volte).

Tuttavia “è fisiologico un gap temporale tra multipli di borsa (real time) e multipli m&a. Si nota infatti come i multipli di borsa sono stati costantemente sopra la media storica prima del primo/secondo trimestre del 2022”, commenta a BeBeez Maximiliano Turelli, responsabile del Financial Sponsors Group dell’area Investment Banking di Equita, che prosegue: “I multipli m&a visti sul mercato in questi 9 mesi sono una coda di tale trend valutativo che dovrebbe vedere un’inversione di tendenza (in linea con la borsa) nelle operazioni attualmente in corso o sul mercato da poco. Trend di forte rallentamento che stiamo riscontrando anche sul mercato. Inoltre, in termini metodologici, le operazioni grandi (e ad alti multipli) tendono a vedere più spesso resi pubblici i multipli rispetto ai micro deal dai multipli più contenuti, ma questo vale tutti gli anni”.

Tuttavia “è fisiologico un gap temporale tra multipli di borsa (real time) e multipli m&a. Si nota infatti come i multipli di borsa sono stati costantemente sopra la media storica prima del primo/secondo trimestre del 2022”, commenta a BeBeez Maximiliano Turelli, responsabile del Financial Sponsors Group dell’area Investment Banking di Equita, che prosegue: “I multipli m&a visti sul mercato in questi 9 mesi sono una coda di tale trend valutativo che dovrebbe vedere un’inversione di tendenza (in linea con la borsa) nelle operazioni attualmente in corso o sul mercato da poco. Trend di forte rallentamento che stiamo riscontrando anche sul mercato. Inoltre, in termini metodologici, le operazioni grandi (e ad alti multipli) tendono a vedere più spesso resi pubblici i multipli rispetto ai micro deal dai multipli più contenuti, ma questo vale tutti gli anni”.

Quanto al doppio effetto del repricing al rialzo del costo del debito bancario e in generale di una stretta bancaria sul debito a supporto delle operazioni m&a, Turelli aggiunge: “Le banche stanno diventando molto selettive prima di allocare il denaro, soprattutto perché diverse di esse hanno già raggiunto il budget 2022 quindi non hanno necessità di allocazione. Inoltre il costo del debito, ormai molto vicino ai rendimenti chiesti dai lender alternative, fa si che questi ultimi, più rapidi e molto meno burocratici rispetto alle banche, guadagnino quote di mercato”.

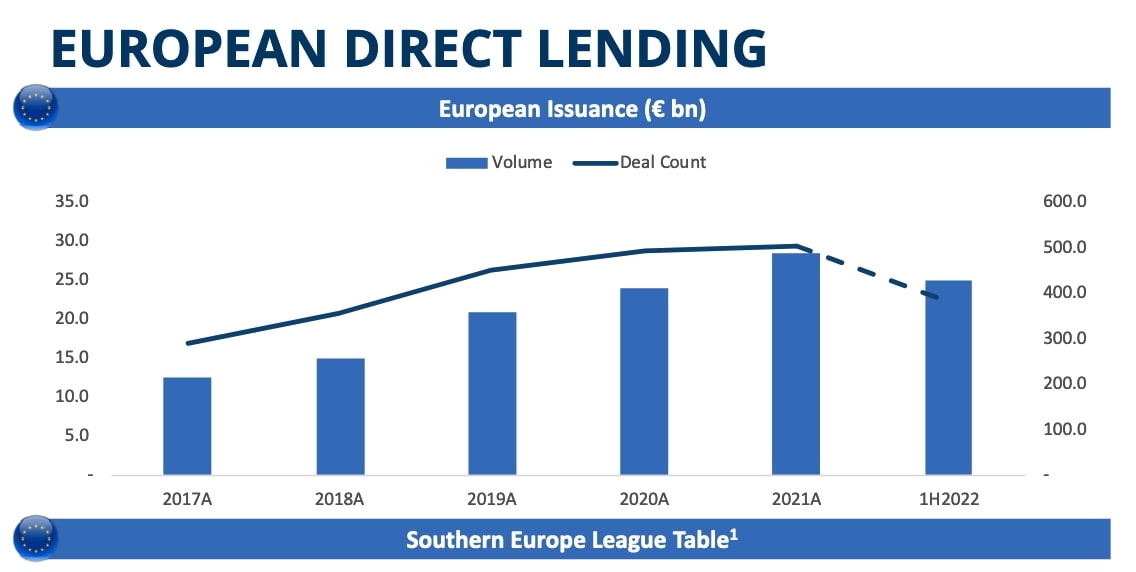

Il report di Equita evidenzia che questo trend italiano si inserisce in un trend europeo di aumentato ruolo dei fondi di direct lending a supporto delle operazioni di buyout. Il direct lending, con un erogato complessivo poco sotto i 25 miliardi di euro nel primo semestre 2022, pari a già l’80% di quanto erogato in tutto il 2021, sta soppiantando il ricorso sia ai bond high yield sia ai leveraged loan bancari, che per contro hanno invece sperimentato un calo sia nel valore sia nel numero di operazioni: 13,1 miliardi di euro di leveraged loan (da 19,2 miliardi nel primo semestre 2021) per 19 operazioni (da 34); e 6,2 miliardi di bond (da 6,8 miliardi) per 9 emissioni (da 12). E questo calo, peraltro, è andato di pari passo con un aumento netto dei margini pagati sui prestiti first lien e sui bond high yield, che sono passati da 424 punti base nel primo trimestre 2021 a 449 pb nel secondo trimestre 2022.

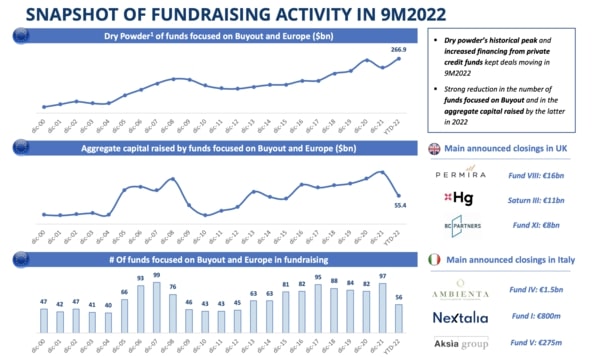

La grande disponibilità di denaro da parte degli alternative lenders ha quindi tenuto viva l’attività dei fondi di buyout europ, i quali peraltro da parte loro sono forti di una enorme dry powder cioé la potenza di fuoco accumulata a seguito delle rispettive raccolte fondi, arrivata a quota 266,9 miliardi di euro a fine giugno (rispetto a una raccolta globale dei fondi di private capital arrivata addirittura a quota 3,6 trilioni di dollari, si veda altro articolo di BeBeez), il che ha anche permesso ai fondi di rallentare sul fronte della nuova raccolta, in un momento difficile per il fundraising, viste le incertezze macro-economiche e geo-politiche.

E’ in questo quadro di grande disponibilità di denaro da parte dei fondi e di valutazioni in calo sui mercati borsistici, che si inserisce poi il trend europeo della corsa ai delisting. Sottolinea infatti ancora a BeBeez Maximiliano Turelli di Equita: “C’è inoltre da sottolineare il fatto che il mercato tende a accentuare sentiment macroeconomici di breve/medio periodo e ragionare per macro temi (equity vs bond vs liquidità – value vs. growth) e molto meno per singola società, andando spesso a penalizzare società con sottostanti solidi. Questi fattori sono alla base del crescente trend del public to private“.

Un trend che comunque è in atto da tempo: negli ultimi 20 anni, infatti, le ammissioni a Piazza Affari sono state 448, mentre i delisting sono stati 337, di cui 268 sul listino principale (EXM, ex MTA). Questo ha comportato una significativa perdita di capitalizzazione per Piazza Affari, che ha superato, negli ultimi 5 anni, i 55 miliardi di euro. Ma è bene sottolineare che nel 2022 questo aspetto sia stato confermato da alcune operazioni miliardarie. Il primo riferimento va all’opa più rilevante in Italia che è stata lanciata da Edizione/Blackstone su Atlantia (19 miliardi di euro di equity value) con un premio del +40,6% (si veda altro articolo di BeBeez), seguita per dimensioni dall’offerta lanciata da JP Morgan sulle azioni Falck Renewable (2,9 mld di equity value) con un premio del +40,5 (si veda altro articolo di BeBeez).

Più in generale, secondo i calcoli di Equita, nei nove mesi dell’anno gli operatori di private equity hanno annunciato 152 operazioni di investimento (dalle 160 dei nove mesi 2021) su un totale di 724 operazioni di m&a annunciate, in linea con i nove mesi dell’anno scorso. Di questo totale, per 510 deal non si è avuta evidenza pubblica della valutazione, mentre per il resto si sono contati soltanto 47 deal da oltre 300 milioni e altri 48 deal compresi tra i 100 e i 300 milioni, confermando il trend di concentrazione degli investimenti più grandi su un numero molto ristretto di società.

Quest’ultimo trend già era stato evidenziato per i primi sei mesi dell’anno dal Report di BeBeez sui 6 mesi di Private Equity 2022 (disponibile per gli abbonati di BeBeez News Premium e BeBeez Private Data), che aveva mappato a fine giugno un numero di operazioni (inclusi i disinvestimenti e condotte da tutti gli operatori di private equity, inclusi club deal e holding di investimento) pari a poco meno del 50% di tutto il 2021, cioè ben 244 deal contro i 497 di tutto l’anno scorso e i 236 deal dei primi sei mesi 2021, anno che aveva registrato un vero e proprio boom di attività. Quanto al valore delle operazioni, nel primo semestre dell’anno sono state 17 quelle su aziende con enterprise value di almeno 500 milioni di euro che hanno avuto per protagoniste aziende italiane e dove a passare di mano è stato almeno il 15% del capitale delle società target. Di questi, 10 deal hanno riguardato aziende con un EV di almeno un miliardo.

Sul fronte del grande attivismo dei fondi in Italia, ricordiamo che AIfi-Pwc hanno calcolato un totale investito nei sei mesi di ben 10,9 miliardi di euro, in crescita del 139% rispetto ai 4,6 miliardi del primo semestre del 2021. Si tratta del valore più alto mai raggiunto in un semestre nel mercato italiano (si veda qui altro articolo di BeBeez). Trend confermato poi nei loro report sui 9 mesi di m&a in Italia da Kpmg (si veda qui altro articolo di BeBeez) e da PwC (si veda qui altro articolo di BeBeez).