Articolo pubblicato su BeBeez Magazine n. 40 del 28 marzo 2026

Nei precedenti approfondimenti, abbiamo analizzato i limiti strutturali legati all’orizzonte temporale del private equity tradizionale e la necessità strategica, per i grandi gruppi multinazionali, di neutralizzare il rischio reputazionale durante una dismissione. Esiste però un terzo livello di complessità, spesso sottovalutato nei processi competitivi: la qualità di un acquirente non si misura in fase di offerta, ma dal giorno successivo al closing, quando il business deve operare in autonomia.

Separare un asset non strategico dal gruppo di appartenenza non è una transazione finanziaria: è ingegneria operativa ad alta intensità tecnica. Le divisioni oggetto di scorporo nascono strutturalmente non autonome. Condividono complessi sistemi IT, protocolli HR, piattaforme logistiche e funzioni centralizzate; dipendono da processi integrati del gruppo cedente. Isolare, mappare e ricostruire queste interdipendenze per garantire stabilità sin dal primo giorno richiede competenze operative che va ben oltre la due diligence.

La gestione efficace di un carve-out richiede che la fase operativa cominci durante la negoziazione, non dopo la firma. Definire con precisione il perimetro stand-alone prima del closing, ovvero identificare quali funzioni, sistemi e risorse passeranno alla nuova entità e quali rimarranno al gruppo cedente, è la condizione necessaria per garantire continuità dal primo giorno. In questa fase, i Transition Service Agreements (c.d. TSA) svolgono un ruolo cruciale: non sono meri accordi di servizio, ma sono strumenti di gestione del rischio operativo. Negoziare TSA con scadenze realistiche, costi trasparenti e meccanismi di uscita chiari è una competenza specialistica che richiede esperienza diretta nella negoziazione di carve-out analoghi.

Una volta completato il closing, l’attenzione si sposta su un insieme coordinato di attività critiche che, se non eseguite con metodo, possono compromettere la stabilità del business nelle settimane successive.

Sul fronte finanziario, le priorità immediate riguardano la ricostruzione delle funzioni di reporting, l’implementazione di un sistema autonomo di gestione della liquidità e il ripristino del controllo sul capitale circolante. Una business unit abituata a operare all’interno di strutture di tesoreria centralizzate deve essere rapidamente dotata di strumenti propri di cash management, spesso assenti al closing.

Sul fronte IT, la migrazione dai sistemi del gruppo cedente, in particolare dai sistemi ERP, è spesso l’attività più complessa e time-sensitive. Un piano di separazione IT dettagliato, predisposto prima della firma, e una roadmap di migrazione ERP garantiscono zero discontinuità verso clienti e fornitori.

Un esempio concreto è ItaSprings, la prima acquisizione completata da Newport & Co nel novembre 2025, una divisione di Baumann Group specializzata nella produzione di molle tecniche di precisione per il settore automotive e industriale (si veda altro articolo di BeBeez), che ha seguito esattamente questo percorso: autonomia operativa dal primo giorno, migrazione ERP in linea con la roadmap, nessuna discontinuità verso i clienti.

Sul fronte della governance, la priorità è definire con chiarezza responsabilità, perimetri decisionali e risultati attesi. Decentralizzare il processo decisionale verso il management locale non significa ridurre il controllo: significa costruire accountability in modo esplicito, con sistemi di reporting che sostituiscano la dipendenza dalle strutture del gruppo cedente e meccanismi di incentivazione proprietari, progettati per creare un allineamento diretto tra la creazione di valore del management e i rendimenti di lungo termine della partecipata.

Una volta garantita la continuità operativa, il focus si sposta sulla costruzione di una traiettoria industriale credibile. La definizione di un budget stand-alone e la costruzione di un piano industriale coerente con la nuova struttura operativa rappresenta il passaggio fondamentale per superare la logica della reportistica divisionale.

In questa fase emergono spesso opportunità di creazione di valore che nella logica di una multinazionale erano rimaste in secondo piano: sviluppo commerciali, efficienze operative, relazioni con clienti e fornitori non pienamente sviluppate perché non strategiche per il gruppo cedente ma ad alto potenziale per l’entità autonoma.. Identificarle e attivarle richiede presidio operativo diretto e orientamento di lungo periodo, condizioni difficilmente compatibili con logiche di exit a breve termine.

Per le banche di investimento, studi legale, advisor m&a e per il management delle aziende cedenti, la valutazione di un acquirente in un processo di corporate carve-out o corporate divestiture non può limitarsi al prezzo o alla struttura dell’offerta. La vera domanda da porre è: l’acquirente ha la capacità operativa -di gestire la transizione senza mettere a rischio la continuità del business? L’ingegneria finanziaria è una condizione necessaria ma non sufficiente. La vera barriera all’ingresso in questo mercato non è l’acquisizione del business: è la capacità di separare un business non-core, integrato in un gruppo, e ricostruirlo come entità indipendente, garantendo continuità operativa senza interruzioni e preservando le relazioni con clienti, fornitori e dipendenti che ne costituiscono il valore reale.

Domenico Pirella

Chief Operating Officer, Newport & Co spa Società Benefit

Le principali news del mese in tema di carve-out nel mondo

Il 2026 è l’anno del carve-out. Ne è convinta KPMG che ha inserito questo claim come sottotitolo del suo ultimo Global M&A Outlook, basato su un sondaggio su 700 dealmaker di private equity e corporate in 20 paesi. Secondo il report, negli ultimi anni le aziende hanno condotto una revisione più profonda dei propri portafogli, identificando asset non allineati alla strategia core, concentrazioni di rischio in segmenti non strategici e una crescente complessità operativa. Questa riflessione si sta ora traducendo in azioni concrete: la metà dei dealmaker si aspetta un aumento dell’attività di carve-out nei prossimi 12-24 mesi, a conferma che il carve-out sta diventando un elemento strutturale della strategia m&a, non una risposta contingente alle condizioni di mercato. I gruppi industriali che perseguono le cessioni di rami d’azienda lo fanno con chiari obiettivi di creazione di valore. Il miglioramento dell’efficienza operativa, l’aumento della valutazione del business rimanente, la liberazione di capitale da reinvestire e la riduzione della complessità del portafoglio sono tra le priorità principali di chi effettua le operazioni.

Il 2026 è l’anno del carve-out. Ne è convinta KPMG che ha inserito questo claim come sottotitolo del suo ultimo Global M&A Outlook, basato su un sondaggio su 700 dealmaker di private equity e corporate in 20 paesi. Secondo il report, negli ultimi anni le aziende hanno condotto una revisione più profonda dei propri portafogli, identificando asset non allineati alla strategia core, concentrazioni di rischio in segmenti non strategici e una crescente complessità operativa. Questa riflessione si sta ora traducendo in azioni concrete: la metà dei dealmaker si aspetta un aumento dell’attività di carve-out nei prossimi 12-24 mesi, a conferma che il carve-out sta diventando un elemento strutturale della strategia m&a, non una risposta contingente alle condizioni di mercato. I gruppi industriali che perseguono le cessioni di rami d’azienda lo fanno con chiari obiettivi di creazione di valore. Il miglioramento dell’efficienza operativa, l’aumento della valutazione del business rimanente, la liberazione di capitale da reinvestire e la riduzione della complessità del portafoglio sono tra le priorità principali di chi effettua le operazioni.

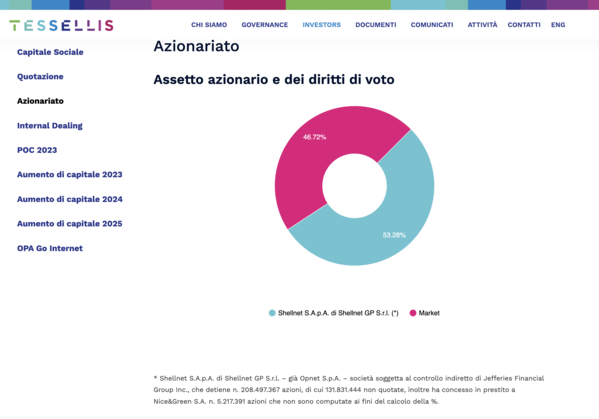

Tessellis, holding del gruppo tlc quotato a Piazza Affari nato nel 2022 dalla fusione tra Linkem Retail e Tiscali (si veda altro articolo di BeBeez), a cui si è aggiunta a fine 2023 anche Go Internet (si veda altro articolo di BeBeez), ha accettato l’offerta vincolante per l’affitto del ramo d’azienda B2C di Tiscali Italia, funzionale alla sua successiva cessione, presentata da Canarbino spa, gruppo attivo nel settore energetico presente in tutta la filiera del gas e dell’energia elettrica attraverso diverse società, alcune delle quali operano come wholesaler, altre come retailer. L’operazione è contestuale alla presentazione alla Camera di Commercio di Cagliari dell’istanza di accesso alla composizione negoziata della crisi per Tessellis, Tiscali Italia e Go Internet, quale strumento volto al riequilibrio economico-finanziario e alla salvaguardia della continuità aziendale. Leggi tutto

Tessellis, holding del gruppo tlc quotato a Piazza Affari nato nel 2022 dalla fusione tra Linkem Retail e Tiscali (si veda altro articolo di BeBeez), a cui si è aggiunta a fine 2023 anche Go Internet (si veda altro articolo di BeBeez), ha accettato l’offerta vincolante per l’affitto del ramo d’azienda B2C di Tiscali Italia, funzionale alla sua successiva cessione, presentata da Canarbino spa, gruppo attivo nel settore energetico presente in tutta la filiera del gas e dell’energia elettrica attraverso diverse società, alcune delle quali operano come wholesaler, altre come retailer. L’operazione è contestuale alla presentazione alla Camera di Commercio di Cagliari dell’istanza di accesso alla composizione negoziata della crisi per Tessellis, Tiscali Italia e Go Internet, quale strumento volto al riequilibrio economico-finanziario e alla salvaguardia della continuità aziendale. Leggi tutto

Al via il rilancio di Itasprings, la ex Prodotti Baumann srl, società di Brescia specializzata nella produzione di molle per applicazioni industriali, carve-out del gruppo tedesco Baumann, acquisita a fine novembre 2025 dall’italiana Newport&Co (si veda altro articolo di BeBeez). La società, con 80 dipendenti, che ha confermato il general manager Marco Monti e l’head of sales & marketing Chiara Colosio, ha l’obiettivo per il 2026 di ricavi per 14 milioni di euro ed ebitda superiore a un milione (si veda altro articolo di BeBeez) grazie a un ricco portafoglio ordini mentre, da un lato, punta ad ampliare il mercato di sbocco, valutando applicazioni in settori adiacenti; e dall’altro si prepara ad operazioni di crescita con linee esterne, coordinato dal team m&a di Newport & Co guidato da Niccolò Azzarini (si veda altro articolo di BeBeez), con l’obiettivo di costruire nel tempo un gruppo europeo specializzato nelle molle. Leggi qui Il Sole 24 Ore.

Vodafone Group ha ceduto a Liberty Global la propria quota del 50% della joint venture olandese VodafoneZiggo. Liberty Global darà ora vita a una nuova società battezzata Ziggo Group, con sede nel Benelux e che comprenderà VodafoneZiggo e l’operatore belga Telenet. Nell’ambito dell’operazione, Vodafone riceverà un miliardo di euro in contanti e una quota del 10% in Ziggo Group (si veda qui il comunicato stampa). L’operazione consentirà a Liberty Global di sbloccare appieno il valore delle sue attività operative nel Benelux a beneficio degli azionisti, supportata dai piani di quotazione locale di Ziggo Group su Euronext ad Amsterdam nel 2027 e di scorporo del 90% detenuto da Liberty Global a favore dei suoi azionisti.Per Vodafone, che aveva già ceduto le proprie attività in Italia (si veda altro articolo di BeBeez), Spagna e Ungheria negli ultimi anni, questa è l’ultima cessione rilevante che le permette di concentrarsi sui mercati dove opera con pieno controllo.

Vodafone Group ha ceduto a Liberty Global la propria quota del 50% della joint venture olandese VodafoneZiggo. Liberty Global darà ora vita a una nuova società battezzata Ziggo Group, con sede nel Benelux e che comprenderà VodafoneZiggo e l’operatore belga Telenet. Nell’ambito dell’operazione, Vodafone riceverà un miliardo di euro in contanti e una quota del 10% in Ziggo Group (si veda qui il comunicato stampa). L’operazione consentirà a Liberty Global di sbloccare appieno il valore delle sue attività operative nel Benelux a beneficio degli azionisti, supportata dai piani di quotazione locale di Ziggo Group su Euronext ad Amsterdam nel 2027 e di scorporo del 90% detenuto da Liberty Global a favore dei suoi azionisti.Per Vodafone, che aveva già ceduto le proprie attività in Italia (si veda altro articolo di BeBeez), Spagna e Ungheria negli ultimi anni, questa è l’ultima cessione rilevante che le permette di concentrarsi sui mercati dove opera con pieno controllo.

![]() PTC, gruppo software quotato al Nasdaq, ha completato la cessione delle attività Kepware (connettività industriale) e ThingWorx (Internet of Things) al colosso dell’asset management alternativo TPG, nell’ambito della propria strategia di focalizzazione sulla visione Intelligent Product Lifecycle (si veda qui il comunicato stampa). Kepware facilita la connettività tra dispositivi e applicazioni di automazione industriale, fungendo da piattaforma di comunicazione che consente lo scambio e l’integrazione dei dati in una vasta gamma di settori, tra cui manifatturiero, petrolifero e del gas e servizi di pubblica utilità, semplificando il processo di raccolta, monitoraggio e controllo dei dati provenienti da molteplici fonti. ThingWorx è una piattaforma IoT completa per le imprese industriali che connette i sistemi, analizza i dati e consente la gestione remota dei dispositivi attraverso un’architettura sicura e scalabile. La transazione, che era stata annunciata lo scorso novembre, si è chiusa per PTC con proventi cash di 523 milioni di dollari e proventi netti after-tax, pari a circa 375 milioni di dollari TPG ha investito attraverso TPG Capital, la piattaforma di private equity del gruppo con focus su Stati Uniti ed Europa.

PTC, gruppo software quotato al Nasdaq, ha completato la cessione delle attività Kepware (connettività industriale) e ThingWorx (Internet of Things) al colosso dell’asset management alternativo TPG, nell’ambito della propria strategia di focalizzazione sulla visione Intelligent Product Lifecycle (si veda qui il comunicato stampa). Kepware facilita la connettività tra dispositivi e applicazioni di automazione industriale, fungendo da piattaforma di comunicazione che consente lo scambio e l’integrazione dei dati in una vasta gamma di settori, tra cui manifatturiero, petrolifero e del gas e servizi di pubblica utilità, semplificando il processo di raccolta, monitoraggio e controllo dei dati provenienti da molteplici fonti. ThingWorx è una piattaforma IoT completa per le imprese industriali che connette i sistemi, analizza i dati e consente la gestione remota dei dispositivi attraverso un’architettura sicura e scalabile. La transazione, che era stata annunciata lo scorso novembre, si è chiusa per PTC con proventi cash di 523 milioni di dollari e proventi netti after-tax, pari a circa 375 milioni di dollari TPG ha investito attraverso TPG Capital, la piattaforma di private equity del gruppo con focus su Stati Uniti ed Europa.

La scaleup svedese di camion a guida autonoma Einride ha annunciato il carve-out della propria divisione design, cedendo la quota di maggioranza della nuova società a Navisalma Design, un nuovo studio di design fondato da Linnea Kornehed, cofondatrice della stessa Einride (si veda qui il comunicato stampa). La cessione è avvenuta tramite trasferimento d’azienda al giusto valore di mercato, sulla base di una valutazione indipendente effettuata da terzi. Einride manterrà una quota di minoranza nella società e ha firmato un contratto triennale con Navisalma Design per la gestione del marchio, del design e delle esigenze di marketing di Einride. L’operazione avviene mentre è in corso un’operazione di business combination da 1,8 miliardi di dollari di Einride con la Spac Legato Merger Corp. III, annunciata lo scorso novembre 2025 e che, una volta conclusa, porterà Einride a diventare una società quotata al NYSE (si veda qui il comunicato stampa). Nel frattempo lo scorso febbraio Einride e la Spac hanno annunciato di aver raccolto 113 milioni di dollari da investitori in un contratto PIPE (si veda qui il comunicato stampa).

La scaleup svedese di camion a guida autonoma Einride ha annunciato il carve-out della propria divisione design, cedendo la quota di maggioranza della nuova società a Navisalma Design, un nuovo studio di design fondato da Linnea Kornehed, cofondatrice della stessa Einride (si veda qui il comunicato stampa). La cessione è avvenuta tramite trasferimento d’azienda al giusto valore di mercato, sulla base di una valutazione indipendente effettuata da terzi. Einride manterrà una quota di minoranza nella società e ha firmato un contratto triennale con Navisalma Design per la gestione del marchio, del design e delle esigenze di marketing di Einride. L’operazione avviene mentre è in corso un’operazione di business combination da 1,8 miliardi di dollari di Einride con la Spac Legato Merger Corp. III, annunciata lo scorso novembre 2025 e che, una volta conclusa, porterà Einride a diventare una società quotata al NYSE (si veda qui il comunicato stampa). Nel frattempo lo scorso febbraio Einride e la Spac hanno annunciato di aver raccolto 113 milioni di dollari da investitori in un contratto PIPE (si veda qui il comunicato stampa).

MiniMed, carve-out della divisione specializzata in dispositivi e tecnologie per la gestione del diabete del gruppo Usa Medtronic, quotato al NYSE, è sbarcata al Nasdaq lo scorso 6 marzo con una capitalizzazione iniziale di 5,6 miliardi di dollari, dopo aver raccolto 560 milioni di dollari in un’ipo dove sono state offerte 28 milioni di azioni a 20 dollari ciascuna e con Medtronic che ha mantenuto una quota di circa il 90% del capitale (si veda qui il comunicato stampa). MiniMed, che aveva registrato sei trimestri consecutivi di crescita organica a doppia cifra e ricavi 2025 pari a 2,7 miliardi di dollari, si concentra sulla gestione integrata del diabete, includendo dispositivi per la somministrazione di insulina, monitor continui del glucosio (CGM), set per infusione, serbatoi, sistemi a penna e software e servizi correlati. Medtronic aveva annunciato l’anno scorso l’intenzione di scorporare la sua divisione dedicata al diabete, il segmento più piccolo in termini di fatturato del gruppo, con l’obiettivo di semplificare il portafoglio prodotti e concentrarsi maggiormente sui mercati in crescita ad alto margine.

MiniMed, carve-out della divisione specializzata in dispositivi e tecnologie per la gestione del diabete del gruppo Usa Medtronic, quotato al NYSE, è sbarcata al Nasdaq lo scorso 6 marzo con una capitalizzazione iniziale di 5,6 miliardi di dollari, dopo aver raccolto 560 milioni di dollari in un’ipo dove sono state offerte 28 milioni di azioni a 20 dollari ciascuna e con Medtronic che ha mantenuto una quota di circa il 90% del capitale (si veda qui il comunicato stampa). MiniMed, che aveva registrato sei trimestri consecutivi di crescita organica a doppia cifra e ricavi 2025 pari a 2,7 miliardi di dollari, si concentra sulla gestione integrata del diabete, includendo dispositivi per la somministrazione di insulina, monitor continui del glucosio (CGM), set per infusione, serbatoi, sistemi a penna e software e servizi correlati. Medtronic aveva annunciato l’anno scorso l’intenzione di scorporare la sua divisione dedicata al diabete, il segmento più piccolo in termini di fatturato del gruppo, con l’obiettivo di semplificare il portafoglio prodotti e concentrarsi maggiormente sui mercati in crescita ad alto margine.

Aptiv, gruppo svizzero specializzato in tecnologie industriali, quotato al NYSE, ha approvato lo spin-off della sua divisione Electrical Distribution Systems in una nuova società battezzata Versigent, fornitore leader a livello globale di sistemi di distribuzione di segnali, energia e dati per i mercati automobilistico e dei veicoli commerciali, che sarà a sua volta quotata al NYSE in questi giorni (si veda qui il comunicato stampa). Gli azionisti di Aptiv riceveranno un’azione ordinaria Versigent ogni tre azioni Aptiv detenute. La separazione della divisione cavi e sistemi di distribuzione elettrica riflette la strategia di Aptiv di concentrare il proprio perimetro sui business a maggiore contenuto tecnologico e software. La logica principale alla base dello spin-off è quella di razionalizzare il portafoglio di Aptiv, concentrando le risorse su sicurezza avanzata, esperienza utente e architetture veicolari definite dal software. Aptiv punta a diventare un attore più snello e agile nel panorama tecnologico automobilistico, dove il software e l’elettronica sofisticata raggiungono valutazioni elevate e offrono un maggiore potenziale di crescita. Questo riallineamento strategico posiziona Aptiv in modo da poter competere più direttamente con i fornitori di tecnologie avanzate, allontanandosi dal business EDS, più tradizionale e ad alta intensità di capitale.

Aptiv, gruppo svizzero specializzato in tecnologie industriali, quotato al NYSE, ha approvato lo spin-off della sua divisione Electrical Distribution Systems in una nuova società battezzata Versigent, fornitore leader a livello globale di sistemi di distribuzione di segnali, energia e dati per i mercati automobilistico e dei veicoli commerciali, che sarà a sua volta quotata al NYSE in questi giorni (si veda qui il comunicato stampa). Gli azionisti di Aptiv riceveranno un’azione ordinaria Versigent ogni tre azioni Aptiv detenute. La separazione della divisione cavi e sistemi di distribuzione elettrica riflette la strategia di Aptiv di concentrare il proprio perimetro sui business a maggiore contenuto tecnologico e software. La logica principale alla base dello spin-off è quella di razionalizzare il portafoglio di Aptiv, concentrando le risorse su sicurezza avanzata, esperienza utente e architetture veicolari definite dal software. Aptiv punta a diventare un attore più snello e agile nel panorama tecnologico automobilistico, dove il software e l’elettronica sofisticata raggiungono valutazioni elevate e offrono un maggiore potenziale di crescita. Questo riallineamento strategico posiziona Aptiv in modo da poter competere più direttamente con i fornitori di tecnologie avanzate, allontanandosi dal business EDS, più tradizionale e ad alta intensità di capitale.