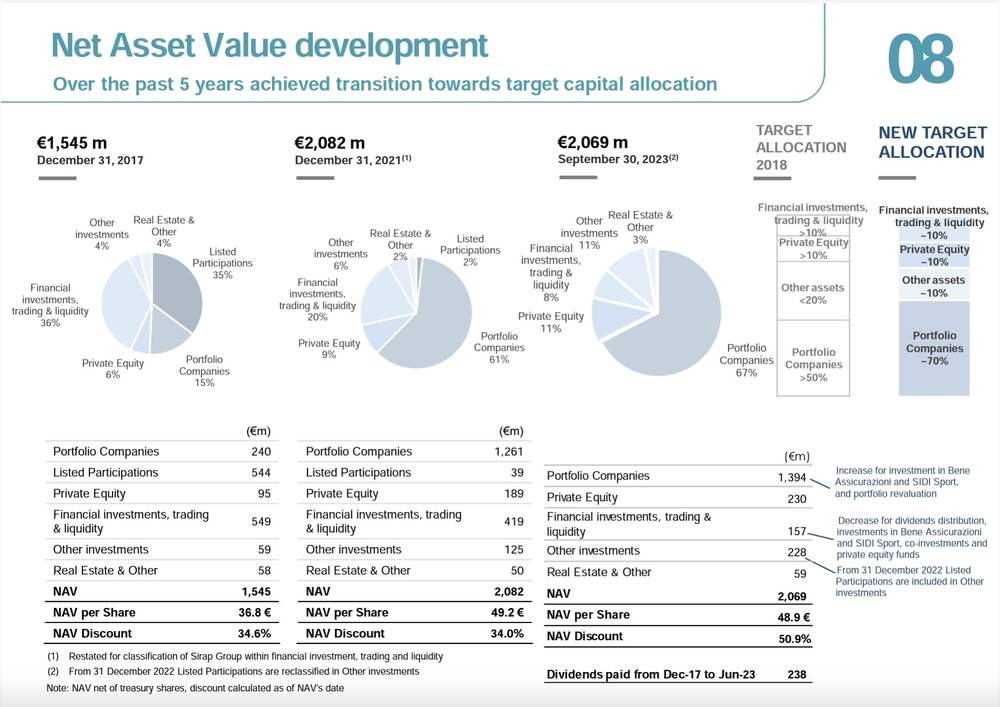

Net Asset Value in crescita a 2,068 miliardi di euro nei primi nove mesi del 2023 per Italmobiliare (da 2,029 miliardi al 31 dicembre 2022, si veda altro articolo di BeBeez), grazie soprattutto alla buona performance delle aziende in portafoglio che hanno portato nel periodo a una crescita dei ricavi aggregati del 14,1% a 418,5 milioni di euro e una crescita del margine operativo lordo addirittura del 50% a 66,7 milioni, principalmente grazie alle ottime performance di Caffè Borbone, Officina Profumo-Farmaceutica di Santa Maria Novella e Italgen.

Lo ha comunicato nei giorni scorsi la holding quotata a Piazza Affari (segmento Star), controllata dalla famiglia Pesenti (si vedano qui il comunicato stampa e nella relazione di gestione al 30 settembre e qui la presentazione agli analisti). Italmobiliare ha precisato che una buona fetta dei 40 milioni circa di aumento del NAV è stato dovuto alla rivalutazione in portafoglio della partecipazione in Florence InvestCo srl, il veicolo del quale Italmobiliare deteneva una partecipazione del 13,98%, che a sua volta raggruppava le quote degli investitori in Gruppo Florence, polo produttivo integrato in Italia al servizio della moda di lusso internazionale il cui controllo è passato a Permira lo scorso ottobre, come annunciato a maggio (si veda altro articolo di BeBeez). Italmobiliare era presente nell’azionariato di Gruppo Florence dalla costituzione dell’iniziativa e ha incassato 78,2 milioni di euro a fronte di un investimento di 30,7 milioni di euro e con un ritorno di 2,5 volte il capitale investito e un IRR del 51,2%.

Più nel dettaglio, il valore del NAV è stato trainato dall’incremento di valore delle società in portafoglio (+56,7 milioni a perimetro costante), in particolare Caffè Borbone e Officina Profumo-Farmaceutica di Santa Maria Novella, e delle altre partecipazioni (+43,1 milioni), parzialmente compensato in negativo dalla distribuzione dei dividendi (29,5 milioni), dai costi di gestione e dalle imposte al netto dei proventi di negoziazione (29 milioni di euro) e dalla performance negativa dei fondi di private equity sottoscritti (un milione).

A fine settembre la componente rappresentata dalle società in portafoglio equivaleva al 67% del NAV per un valore complessivo di 1,394 miliardi (1,359 miliardi a fine 2022), mentre un 11% del NAV era rappresentato da quote di fondi di private equity e un altro 11% da investimenti in società quotate e altri investimenti.

A fine settembre la componente rappresentata dalle società in portafoglio equivaleva al 67% del NAV per un valore complessivo di 1,394 miliardi (1,359 miliardi a fine 2022), mentre un 11% del NAV era rappresentato da quote di fondi di private equity e un altro 11% da investimenti in società quotate e altri investimenti.

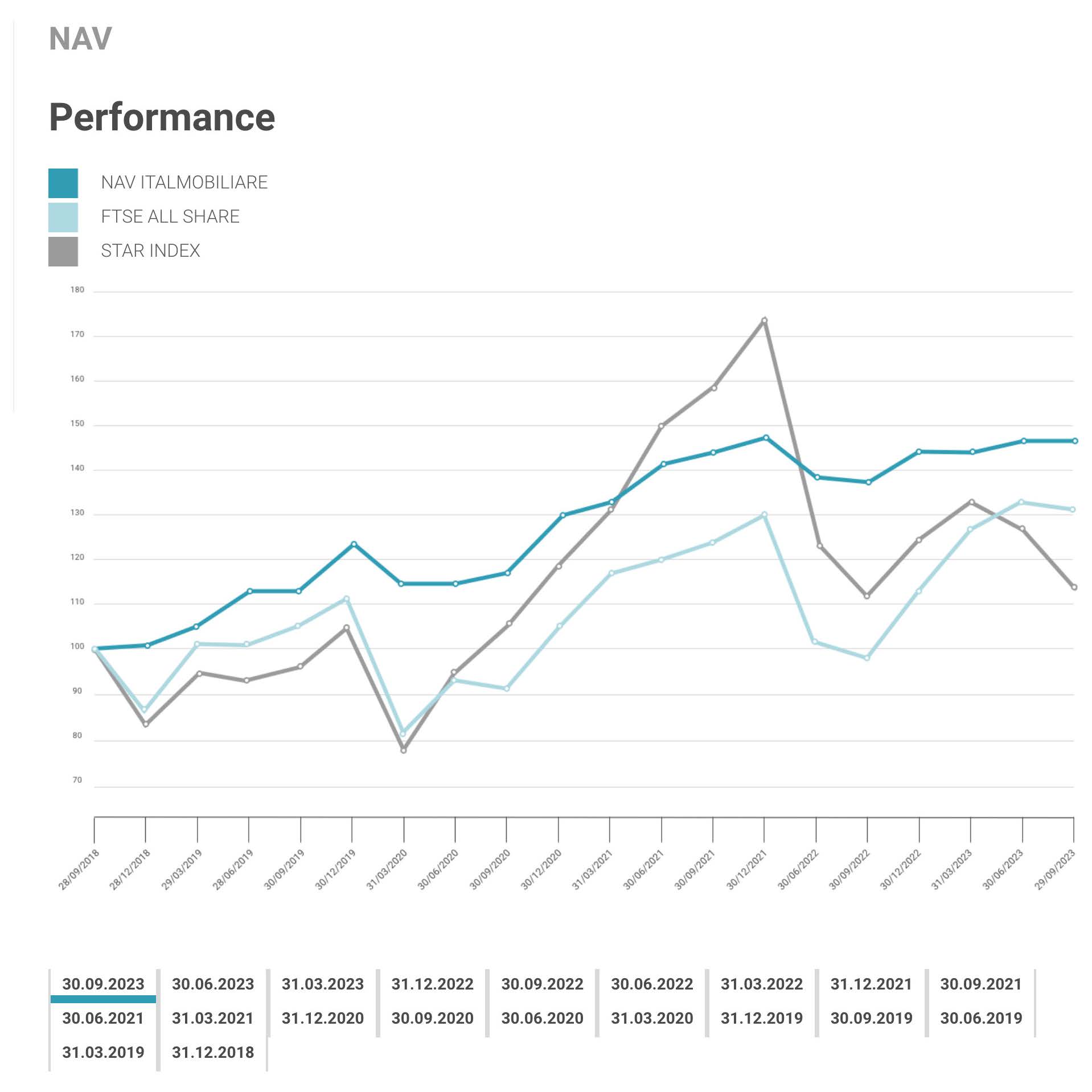

Il NAV per azione (escluse le azioni proprie) era pari a 48,9 euro, in aumento del 3,4% rispetto all’analogo valore al 31 dicembre 2022, tenendo conto della distribuzione di dividendi pari a 0,7 euro per azione. In termini assoluti.

Per quanto riguarda l’andamento delle società in portafoglio, nel settore alimentare viene evidenziato l’andamento di Caffè Borbone, Capitelli e Callmewine.

Caffé Borbone (partecipazione al 60%), uno dei principali produttori specializzati in capsule e cialde compatibili, nei primi nove mesi di quest’anno ha generato un fatturato di 221,2 milioni (+14,7%), influenzato in particolar modo dalla crescita significativa della GDO, dalla performance del canale digitale, e dalle vendite all’estero (+53%). Il margine operativo lordo è aumentato del 21%, a 58,3 milioni (inclusi costi non ricorrenti per 1,1 milioni), con una marginalità del 26,4%, nonostante il costo del caffè si mantenga su livelli molto elevati. La posizione finanziaria netta è negativa per 7,3 milioni, al netto della distribuzione di dividendi per 30 milioni effettuata nel secondo trimestre. Neutralizzando il loro pagamento e l’impatto una tantum dell’operazione di acquisizione asset effettuata in America, il free cash flow 1 nel periodo è positivo per 45,0 milioni.

Capitelli (partecipazione dell’80%) ha registrato una crescita a doppia cifra sia dei ricavi sia del mol. I primi sono aumentati del 15,7%, a 16,4 milioni, grazie all’aumento dei volumi (+8%) e dei prezzi, il secondo ha registrato una crescita del 22,3%, a 2,4 milioni, nonostante il forte incremento dei prezzi della materia prima e i costi relativi alla prima campagna televisiva effettuata dalla società. La pfn è positiva per 0,3 milioni, al netto della prima tranche di distribuzione di dividendi per 0,8 milioni effettuata nel secondo trimestre. Senza considerare tale uscita la generazione di cassa1 è positiva nel periodo per 2,5 milioni, anche grazie a un livello di magazzino al 30 settembre 2023 molto ridotto.

Nel caso di Callmewine (partecipazione dell’80% attraverso FT3 srl) la normalizzazione degli ordini online di vino che è seguita alla crescita straordinaria registrata durante il Covid-19, unita al calo dei consumi determinato dall’andamento lento dell’economia, ha portato ad una contrazione del 13,5% dei ricavi (a 9,4 milioni). “Un’analisi dei ricavi più a lungo periodo (ad esempio, guardando il CAGR dal 2019 a oggi) conferma invece la traiettoria di crescita della società e del mercato di riferimento”, spiega la relazione. Il mol è stato negativo per 1,3 milioni, in linea rispetto al 2022, mentre la pfn è negativa per 1 milione, con una generazione di cassa1 negativa per 2,0 milioni. Una maggior efficienza nella gestione del magazzino ha determinato il miglioramento (assorbimento di cassa di -3,3 milioni).

Sono stati ottimi i risultati ottenuti da Officina Profumo-Farmaceutica di Santa Maria Novella (partecipazione al 95% attraverso FT2 srl)o , determinati prevalentemente del successo dei nuovi lanci e delle ottime performance del segmento retail.I ricavi si sono attestati a 37,5 milioni (+20%) e il margine operativo lordo a 9,3 milioni (+30%), sebbene la società continui ad effettuare significativi investimenti in marketing, persone e nuove aperture a supporto del piano di crescita internazionale. La pfn è negativa per 3,4 milioni, con una generazione di cassa1 negativa per 3,5 milioni, mentre guardando al solo Gruppo Officina Profumo-Farmaceutica di Santa Maria Novella la posizione finanziaria netta è negativa per 3,7 milioni. La generazione di cassa1, al netto degli effetti dell’acquisizione di San Samuele per 0,6 milioni e degli effetti IFRS, è negativa e pari a 3,6 milioni, più che spiegata dalla stagionalità del business e dai numerosi investimenti per l’apertura di nuovi punti vendita in Europa e negli Stati Uniti.

In aumento ricavi e mol di Casa della Salute (partecipazione dell’84,63%) che, nel periodo, ha concluso due acquisizioni, aperto quattro nuove cliniche e completate altre due in apertura durante il quarto trimestre di quest’anno. I ricavi sono aumentati del 27%, a 30 milioni, e l’ebitda dell’11%, a 3,2 milioni. La relazione specifica che il dato “include costi non ricorrenti per 1,3 milioni legati principalmente alle attività di sviluppo” per cui, “normalizzando l’effetto di questi costi, il mol sarebbe pari a 4,5 milioni, evidenziando una crescita del 30%, normalizzando costi non ricorrenti per 0,5 milioni”. La posizione finanziaria netta è negativa per 65,9 milioni, e la generazione di cassa1 è negativa per 18,7 milioni, neutralizzando l’impatto dell’aumento di capitale (9,7 milioni) effettuato nei primi nove mesi, sostanzialmente spiegata dagli investimenti effettuati nel periodo (pari a 16,6 milioni).

Nel settore energia, vanno segnalati i risultati ottenuti da Italgen (partecipazione del 100%) che ha incrementato la capacità produttiva e diversificato le fonti di produzione, con rilievo al fotovoltaico e all’idroelettrico, la cui produzione è aumentata seppur meno della media storica. I ricavi sono aumentati dell’8%, a 39,6 milioni e il mol è positivo per 6,0 milioni (erano 3 nel 2022), grazie all’andamento registrato nel terzo trimestre (+6,3 milioni). Normalizzando alcuni effetti una tantum e deterimnati impatti normativi temporanei, il mol di periodo sarebbe stato positivo per 10,1 milioni. Per quanto concerne la PFN, è stata negativa per 37,9 milioni. Neutralizzando il pagamento di 4,0 milioni di dividendi nel secondo trimestre, la generazione di cassa1 è negativa per 4,3 milioni.

Nel caso di AGN Energia, (partecipazione del 32,02%), si è verificato un calo dell’11,8% dei ricavi, a 434,2 milioni, determinato dall’andamento dei prezzi dell’energia, che comunque non ha prodotto impatti diretti sulla profittabilità della società. Il margine operativo lordo, infatti, pari a 42,2 milioni è aumentato del 24,5% grazie alla marginalità unitaria registrata nei diversi business e alla plusvalenza generata dalla cessione del ramo di azienda bombole. Neutralizzandola, il mol è pari a 38,6 milioni (+10%). La pfn è negativa per 67 milioni; al netto di dividendi pagati nel secondo trimestre e di operazioni non ricorrenti, la generazione di cassa2 è positiva per 46,3 milioni.

Nel settore outdoor, Tecnica Group (partecipazione del 40%) ha registrato una lieve contrazione di ricavi (356,6 milioni, -1,9%) e mol (48,2%, -4,4%), “Guardando alle singole aree di business, si registra un andamento positivo per LOWA e Moon Boot, tendenza confermata anche dalle stime di chiusura dell’anno” specifica la relazione che spiega come siano stabili i marchi legati agli sport invernali, mentre Rollerblade è in contrazione in seguito alla normalizzazioned egli ordini seguita al periodo pandemico. Negativa per 241,8 milioni, invece, la pfn, con una generazione di cassa negativa pari a 93,5 milioni dovuta al fenomeno della stagionalità e alla dinamica del capitale circolante.

SIDI (partecipazione del 100%), entrata nel Gruppo a fine 2022, ha chiuso i nove mesi con ricavi pari a 16,4 milioni in un mercato di riferimento (ciclismo) che ha scontato un rallentamento dei consumi determinato dal calo fisiologico registrato dopo la straordinaria crescita nel periodo pandemico e dall’inflazione. Il 57% delle vendite è legato ai prodotti moto, mentre il restante 43% ai prodotti bici. Il mol è pari a 0,8 milioni; neutralizzando gli effetti positivi dovuti ad una sopravvenienza attiva dell’esercizio precedente e i costi non ricorrenti, il margine operativo lordo è prossimo allo zero, comunque stimato in ripresa nel quarto trimestre. La pfn è negativa per 22,9 milioni; anche la generazione di cassa1 è negativa e pari a 3,4 milioni.

Iseo (partecipazione del 39,246%) ha generato un fatturato di 116,1 milioni, in lieve contrazione (3,3%), con un ebitda pari a 9,8 milioni (-33,1%), con una flessione determinata dall’aumento dei costi fissi legati ad investimenti. La pfn di periodo è negativa per 53,1 milioni, già al netto del pagamento di dividendi effettuato nel secondo trimestre per 5,0 milioni; la generazione di cassa1 è negativa per 6,8 milioni, a causa degli investimenti effettuati nel periodo.

Incremento dei premi del 31,6% per Bene Assicurazioni (partecipazione del 19,996%), che ha superato le aspettative del budget 2023 con una crescita a doppia cifra di tutti i canali. Riassorbite grazie alle protezioni riassicurative le ripercussioni determinate dagli eventi che hanno colpito alcune regioni del nord Italia a luglio, il più grande sinistro che il mercato assicurativo italiano abbia mai registrato.

Da ultimo, il Gruppo Finanziario Clessidra ha registrato un margine di intermediazione positivo per 23,4 milioni (20,9 milioni di euro al 30 settembre 2022), con un incremento determinato dalle maggiori commissioni di gestione dei fondi (1,7 milioni) e dagli interessi e commissioni derivanti dall’attività di factoring (0,8 milioni). Il gruppo è composto dalla capogruppo Clessidra Holding spa, che detiene direttamente il 100% delle azioni di Clessidra Private Equity sgr, di Clessidra Capital Credit sgr e di Clessidra Factoring spa, nonché il controllo indiretto della società semplice Clessidra CRF GP, di cui detiene direttamente il 51% e il residuo 49% tramite la controllata Clessidra Capital Credit sgr. Dopo il saldo positivo di altri proventi e oneri di gestione per 1,0 milioni, il risultato della gestione operativa è pari a 5,7 milioni (4,9 milioni al 30 settembre 2022). Clessidra Holding ha generato ricavi pari a 27,6 milioni e un mol di 8,5 milioni.