Anche Schroders espande l’offerta in ambito private e alternative assets con nuovi prodotti che vedranno la luce all’inizio del 2023. Il colosso londinese del risparmio gestito, tramite la divisione focalizzata sui private assets Schroders Capital lancerà infatti un fondo di private equity strutturato come Eltif con minimi d’ingresso a portata dei mass affluent, ovvero o risparmiatori non proprio abbienti ma con disponibilitò superiori alla media, avendo fissato la soglia minima a 10 mila euro (si veda qui il comunicato stampa). In attesa delle necessarie autorizzazioni, la società preferisce non menzionare né il target di raccolta né il ritorno sull’investimento stimato. La società, sempre a inizio 2023, lancerà anche un fondo semi liquido sui real asset.

Lo ha comunicato ieri in conferenza stampa a MIlano il country head per l’Italia, Luca Tenani, che ha spiegato: “Vediamo uno scenario favorevole agli asset non quotati: volatilità e inflazione spingono l’investitore a cercare opportunità in grado di preservare il capitale dalla perdita di valore dovuta all’aumento dei prezzi e al sali-scendi dei mercati finanziari tradizionali”.

Che l’asset manager si stesse preparando a sbarcare in forze sul mercato dei private asset dedicato agli investitori privati era noto dal 2018, quando sempre Tenani in occasione di un incontro con la stampa aveva proprio detto che Schroders stava studiando prodotti finanziari che avessero un’architettura aperta e che fossero più liquidi di un fondo di private capital e che a questo fine era al lavoro con intermediari e private banker per studiare prodotti ad hoc in grado di portare un servizio oggi riservato a un investitore istituzionale anche a quello più retail. Il tutto in forza anche del fatto che nel 2017 l’asset manager aveva comprato Adveq, specialista di private equity, e l’anno dopo anche Algoquin Management Partners, real estate manager specializzato nel settore alberghiero (si veda altro articolo di BeBeez).

La società è attiva da diversi anni nei private market tramite Schroders Capital (88 miliardi di euro in gestione e 300 dipendenti), che a livello globale si è mossa con una serie di acquisizioni e partnership con operatori specializzati (da Adveq a BlueOrchard). Ciò le ha permesso di contare su un’offerta molto diversificata, che spazia dal private equity all’infrastructure equity e debt, al credito cartolarizzato, al real estate, fino ad arrivare alle inflation-linked security e all’impact investing.

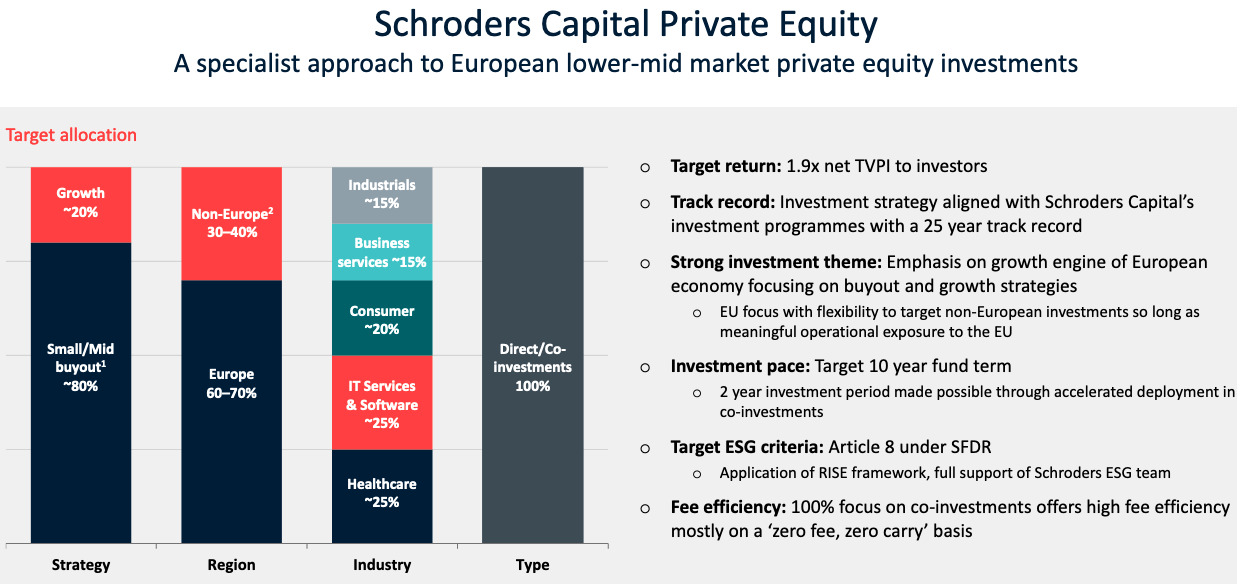

È in arrivo quindi un fondo chiuso strutturato come Eltif, con minimi d’ingresso bassi, “rivolto al segmento mass affluent. È un prodotto di private equity concentrato per l’80% su operazioni di small e mid buyout europee, solo società non quotate, il restante 20% in venture growth”, spiega Tenani.

È in arrivo quindi un fondo chiuso strutturato come Eltif, con minimi d’ingresso bassi, “rivolto al segmento mass affluent. È un prodotto di private equity concentrato per l’80% su operazioni di small e mid buyout europee, solo società non quotate, il restante 20% in venture growth”, spiega Tenani.

“Riteniamo che l’Eltif possa diventare per i mercati privati quello che i prodotti Ucits rappresentano per i mercati pubblici. La paura di alcuni investitori sui fatto che gli Eltif vincolano il capitale per periodi prolungati, per quanto fondata sottostima che già al quinto anno, prima dunque della fine dell’investimento (che è di 8 anni +2) la struttura comincia a redistribuire parte del capitale investito, a beneficio dei clienti finali”, ha aggiunto Georg Wunderlin, Global Head of Private Assets at Schroders, sottolineando: “Il nostro obiettivo è ampliare la nostra offerta nei mercati privati, costruendo soluzioni d’investimento che siano ben diversificate per area geografica, tipologia d’investimento, profilo rischio-rendimento e segmento di clientela a cui si possono rivolgere, ma tutte accumunate da un denominatore comune: la ricerca della sostenibilità”.

L’iniziativa di Schroders segue di qualche mese l’ultimo comparto dell’Eltif istituito dalla lussemburghese Azimut Investments sa e gestito in delega da Azimut Libera Impresa sgr. A inizio luglio è stato infatti lanciato il comparto dedicato agli investimenti in progetti infrastrutturali che possono generare un impatto sociale o ambientale misurabile e positivo, battezzatoAZ ELTIF Infrastructure & Real Assets ESG (si veda altro articolo BeBeez). Dal canto suo Amundi lo scorso febbraio ha lanciato l’Eltif Private Investment Capital Opportunity (Epico), distribuito in esclusiva dal Gruppo Unicredit (si veda qui il comunicato stampa e altro articolo BeBeez). In precedenza, a novembre 2021, Equita Capital sgr, l’asset management company dell’omonimo gruppo, specializzata nella gestione di asset alternativi, e Cordusio sim, boutique del gruppo Unicredit dedicata al wealth management, hanno annunciato il primo closing, a 50 milioni di euro, della raccolta di Equita Smart Capital Eltif, fondo di private equity focalizzato su piccole e medie imprese italiane e classificato come PIR alternativo lanciato a giugno dello scorso anno (si veda altro articolo di BeBeez). Sempre in ambito Eltif, ricordiamo che Finlombarda spa, la società finanziaria di Regione Lombardia, a giugno 2021 aveva selezionato il fondo di credito October Sme IV gestito da October Factory sgr per investire sino a 15 milioni di euro da destinare all’economia reale (si veda altro articolo di BeBeez). A febbraio del 2021 Cassa Depositi e Prestiti vi aveva investito 20 milioni di euro (si veda altro articolo diBeBeez), affiancandosi ai quasi 115 milioni di euro già messi a disposizione allora da diversi investitori istituzionali a livello europeo, tra cui la banca pubblica francese per gli investimenti Bpifrance, il Fondo Europeo per gli investimenti (FEI) e l’Istituto di Credito Ufficiale spagnolo (ICO). Il fondo, operativo in Italia, Francia, Spagna, Paesi Bassi e Germania, interverrà impiegando in Lombardia una somma almeno pari al valore dell’investimento realizzato da Finlombarda.

Ricordiamo che intanto è in atto a livello europeo una discussione sulle revisioni del Regolamento Ue sugli ELTIF. In vista della discussione in sede di Parlamento Ue, infatti, lo scorso giugno il Consiglio Ue ha pubblicato la sua posizione sul tema (si veda altro articolo di BeBeez). La mossa del Consiglio segue quella dello scorso novembre 2021 della Commissione europea che ha adottato un pacchetto di nuove misure in tema di Capital Markets Union, che riguardano, tra l’altro, proprio una revisione al regolamento sugli ELTIF, in particolare prevedendo l’eliminazione della soglia minima di accesso di 10 mila euro (si veda altro articolo di BeBeez). La nota del Consiglio Ue precisa che il riesame dovrebbe sbloccare il potenziale non sfruttato per mobilitare capitali per il finanziamento di progetti a lungo termine e consentirà:

1) di rendere la creazione degli ELTIF più attraente per i gestori, aggiornando l’ambito di applicazione delle attività e degli investimenti ammissibili, gli obblighi in materia di composizione e diversificazione del portafoglio, l’assunzione in prestito di liquidità e altre norme sui fondi, gli obblighi relativi all’autorizzazione, alle politiche di investimento e alle condizioni di esercizio degli ELTIF;

e 2) di agevolare l’investimento negli ELTIF da parte degli investitori al dettaglio, in particolare grazie all’eliminazione della soglia minima di investimento di 10 mila euro, sempre con la garanzia di una solida tutela degli investitori.

Nella sua posizione il Consiglio ha sottolineato tre priorità:

1) convogliare maggiori finanziamenti verso le pmi e i progetti a lungo termine, anche rimuovendo i vincoli esistenti sulla composizione del portafoglio degli ELTIF, in particolare per quelli distribuiti esclusivamente agli investitori professionali;

2) rafforzare il ruolo degli investitori al dettaglio aumentando ai loro occhi l’attrattiva degli ELTIF ed eliminando le barriere all’ingresso che non tenevano conto del profilo e degli obiettivi di ciascun investitore;

3) mantenere standard elevati di tutela degli investitori e fornire agli investitori al dettaglio tutte le informazioni pertinenti affinché possano prendere decisioni informate.

Ricordiamo che gli Eltif sono stati lanciati in Europa nel 2011 ma introdotti in Italia nel 2018 (si veda altro articolo di BeBeez). Da allora, molta strada è stata percorsa e i principali operatori ne hanno lanciati sempre di più, dando modo al risparmio privato di avvicinarsi al capitale e al debito di aziende non quotate (si veda altro articolo di BeBeez). L’esperienza italiana, infatti, mostra che gli incentivi fiscali possono essere un volano importante di crescita per il mercato degli Eltif.

In occasione del pubblicazione della proposta di revisione del Regolamento da parte della Commissione, in uno studio a supporto della proposta regolamentare, la Commissione aveva calcolato che fossero stati autorizzati alla commercializzazione in Europa 57 Eltif e che di questi ben 22 fossero distribuiti in Italia, che era il paese con il maggior numero di ELTIF distribuiti (si veda qui la presentazione della Commissione).

Sempre in tema di statistiche, secondo uno studio di Scope Ratings, diffuso lo scorso aprile, i capitali in gestione agli Eltif in Europa si collocavano in un range tra i 7,2 e i 7,7 miliardi di euro a fine 2021, in grande crescita dai 2,4 miliardi stimati a fine aprile 2021 (si veda altro articolo di BeBeez). Ma il dato più interessante dello studio è che la fetta di mercato più importante in termini di volumi è rappresentata dai 28 Eltif collocati in Italia (alcuni dei quali non di diritto italiano), che in totale hanno raggiunto 1,83 miliardi di euro, seguiti da quelli collocati in Francia (1,61 miliardi) e poi a grande distanza da quelli collocati in Germania (870 milioni). Il numero degli Eltif di diritto italiano commercializzati solo in Italia è invece di 10, meno dei 18 Eltif di diritto francese e dei 23 di diritto lussemburghese.