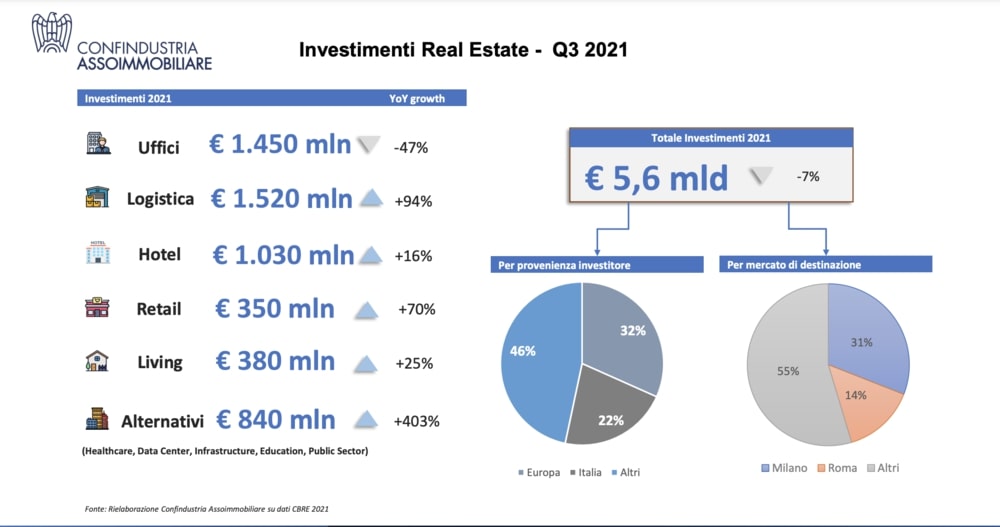

Gli investimenti in real estate in Italia hanno raggiunto i 5,6 miliardi di euro nei primi nove mesi dell’anno, ancora indietro del 7% rispetto a un anno fa, ma con un sorpasso di quelli in immobili dedicati alla logistica (1,52 miliardi, +94% dai 9 mesi 2020) su quelli in immobili a uffici (1,45 miliardi, -47%), fatto questo che non era mai accaduto sul mercato italiano. Lo ha sottolineato ieri Silvia Rovere, presidente di Assoimmobiliare, nella sua presentazione nella tavola rotonda di apertura del convegno dedicato alle cartolarizzazioni immobiliari, organizzato da Zenith Service (gruppo Arrow Global). La tavola rotonda, moderata da Stefania Peveraro, direttore di BeBeez, ha visto anche la partecipazione di Carlo Cottarelli, direttore dell’Osservatorio conti pubblici italiani dell’Università Cattolica di Milano e di Alessandro Gatto, managing director e co-head structured finance South Europe di JPMorgan.

Gli investimenti in real estate in Italia hanno raggiunto i 5,6 miliardi di euro nei primi nove mesi dell’anno, ancora indietro del 7% rispetto a un anno fa, ma con un sorpasso di quelli in immobili dedicati alla logistica (1,52 miliardi, +94% dai 9 mesi 2020) su quelli in immobili a uffici (1,45 miliardi, -47%), fatto questo che non era mai accaduto sul mercato italiano. Lo ha sottolineato ieri Silvia Rovere, presidente di Assoimmobiliare, nella sua presentazione nella tavola rotonda di apertura del convegno dedicato alle cartolarizzazioni immobiliari, organizzato da Zenith Service (gruppo Arrow Global). La tavola rotonda, moderata da Stefania Peveraro, direttore di BeBeez, ha visto anche la partecipazione di Carlo Cottarelli, direttore dell’Osservatorio conti pubblici italiani dell’Università Cattolica di Milano e di Alessandro Gatto, managing director e co-head structured finance South Europe di JPMorgan.

Tornando ai numeri dei nove mesi del mercato real estate, Rovere fa riferimento a quelli calcolati da CBRE, che sono di poco più alti dei 5,4 miliardi calcolati da JLL. Ricordiamo che BeBeez aveva calcolato che negli otto mesi tra gennaio e agosto 2021 si fossero annunciati investimenti di real estate per almeno 4,95 miliardi di euro, un dato peraltro stimato al ribasso, visto che su 110 deal annunciati, solo per 46 è stato possibile reperire o stimare il valore (si veda qui il Report BeBeez 8 mesi di real estate 2021, disponibile per gli abbonati a BeBeez News Premium e BeBeez Private Data) . A fine giugno BeBeez aveva mappato invece 84 deal (di cui solo 36 con un valore pubblico) per un totale di oltre 3,3 miliardi di euro, in linea con i 3,3 miliardi di euro calcolati da Duff&Phelps e con i 3,2 miliardi di CBRE e sopra i 3 miliardi calcolati da Jones Lang Lasalle e i 2,8 miliardi di C&W.

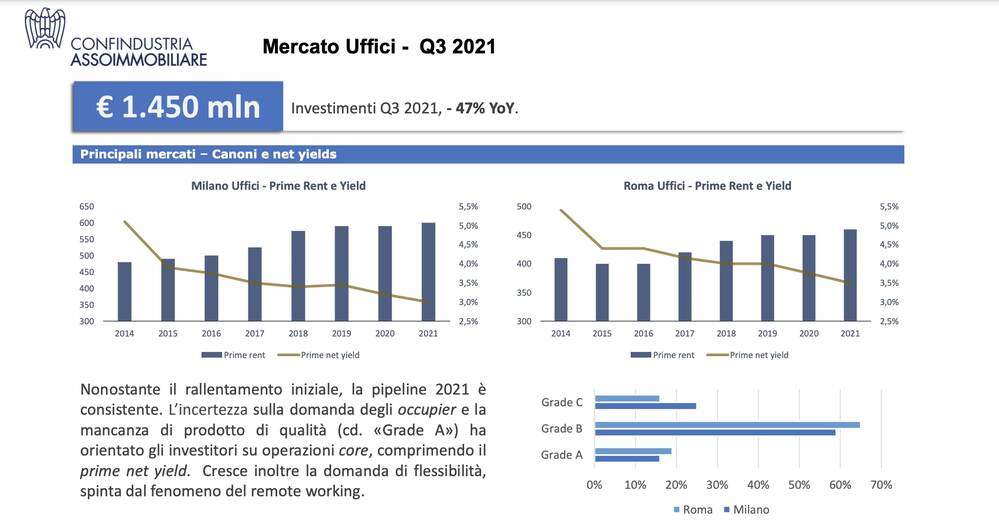

Rovere ha sottolineato che a fine giugno i rendimenti netti prime degli immobili a uso logistico hanno toccato i minimi storici: stiamo parlando del 4,5% in media nell’area di Milano e del 5% a Roma e Bologna (fonte Cushman & Wakefield Marketbeat). Contestualmente sono aumentati i canoni: resta infatti scarsa la disponibilità di spazi di alta qualità che soddisfino le esigenze sempre più sofisticate degli utilizzatori finali e crescono di conseguenza anche i progetti di sviluppo build-to-suit per soddisfare la domanda. In costante crescita anche la logistica last-mile, con la domanda per spazi tra i 5.000 e i 15.000 metri quadri vicino alle grandi città in conseguenza del boom dell’e-commerce. I minimi storici sono stati raggiunti anche dai rendimenti netti prime degli immobili a uffici a Milano e Roma, rispettivamente sotto il 3% e il 3,3%. Nonostante il rallentamento iniziale, infatti, la pipeline 2021 è consistente: l’incertezza sulla domanda degli occupier e la mancanza di prodotto di qualità (cosiddetto Grade A) ha infatti orientato gli investitori su operazioni core, comprimendo appunto il prime net yield.

Rovere ha sottolineato che a fine giugno i rendimenti netti prime degli immobili a uso logistico hanno toccato i minimi storici: stiamo parlando del 4,5% in media nell’area di Milano e del 5% a Roma e Bologna (fonte Cushman & Wakefield Marketbeat). Contestualmente sono aumentati i canoni: resta infatti scarsa la disponibilità di spazi di alta qualità che soddisfino le esigenze sempre più sofisticate degli utilizzatori finali e crescono di conseguenza anche i progetti di sviluppo build-to-suit per soddisfare la domanda. In costante crescita anche la logistica last-mile, con la domanda per spazi tra i 5.000 e i 15.000 metri quadri vicino alle grandi città in conseguenza del boom dell’e-commerce. I minimi storici sono stati raggiunti anche dai rendimenti netti prime degli immobili a uffici a Milano e Roma, rispettivamente sotto il 3% e il 3,3%. Nonostante il rallentamento iniziale, infatti, la pipeline 2021 è consistente: l’incertezza sulla domanda degli occupier e la mancanza di prodotto di qualità (cosiddetto Grade A) ha infatti orientato gli investitori su operazioni core, comprimendo appunto il prime net yield.

Quanto ai trend di sviluppo del mercato, alcune asset class, come senior housing, RSA e healthcare, residenziale built-to-rent, co-living e student housing, ricopriranno sempre maggiore importanza, così come centrale trend di sviluppo sarà il tema della riqualificazione di aree urbane anche lontane dai principali centri e quello dell’adeguamento di tutto il parco immobiliare privato e pubblico ai nuovi standard ESG. Peraltro, Carlo Cottarelli ha ricordato che proprio questi ultimi due temi sono affrontati da Piano Nazionale di Resistenza e Resilienza varato dal governo e saranno motore della ripresa economica (sul tema si vedano anche i calcoli di Coima, in questo articolo di BeBeez).

Detto questo, ha concluso Rovere, “la cartolarizzazione immobiliare si sta affermando come possibile strategia alternativa di cessione” ed “esiste una complementarietà tra i fondi diiInvestimento e le cartolarizzazioni, perché l’investitore può gestire direttamente gli asset immobiliari”. Una considerazione, questa, che ha trovato d’accordo Gatto, che ha sottolineato che “lo strumento della cartolarizzazione immobiliare permette di strutturare operazioni anche su singoli immobili e permette inoltre a finanziatori diversi dalle banche di entrare sul mercato. Per di più proprio in quella parte di mercato dei finanziamenti real estate che a oggi in Italia è più scoperto, che è quello di medie dimensioni”. Uno strumento, quello della cartolarizzazione immobiliare, che potrebbe essere utile anche per rendere più efficiente la cessione del patrimonio immobiliare pubblico, nell’ambito del processo di riduzione del debito pubblico, ha detto ancora Cottarelli, che ha però sottolineato che in realtà i proprietari principali di asset immobiliari pubblici sono gli enti locali e non il governo centrale.

Ricordiamo che lo scorso ottobre Zenith Service e la società di credit management GMA hanno concluso la loro seconda operazione di cartolarizzazione immobiliare, relativa a una serie di compendi immobiliari siti nei comuni di Salò (Brescia) e di Pino Torinese (Torino) (si veda altro articolo di BeBeez). La nuova operazione segue infatti la cartolarizzazione dell’ex Hotel Royal di Spotorno, realizzata nel febbraio scorso da GMA e Zenith attraverso Gremo Real Estate spv (si veda altro articolo di BeBeez).

lo scorso gennaio Zenith Service aveva affiancato Phoenix Asset Management, operatore specializzato nella gestione dei portafogli Npl e Utp, nel lancio della sua piattaforma di cartolarizzazione immobiliare, sempre sulla base dell’art. 7.2 della legge 130/1999 (si veda altro articolo di BeBeez). In quel caso l’operazione riguardava un portafoglio di 8 complessi immobiliari a destinazione mista ceduti da alcune società italiane. Gli immobili erano stati acquistati dalla società veicolo Manzoni spv srl, che ha poi emesso titoli asset backed, sottoscritti da due fondi di investimento internazionali in collaborazione con Phoenix. Successivamente Zenith ha chiuso una seconda operazione di questo tipo, che però non è stata comunicata. Così, con quella annunciata nei giorni scorsi, Zenith è arrivata a quattro cartolarizzazioni immobiliari.

A inizio gennaio anche Bayview Italia srl, la controllata italiana dell’omonimo colosso Usa dell’asset management, ha lanciato una piattaforma con al stessa finalità, che ha appunto per obiettivo l’acquisto di immobili a garanzia di crediti sia distressed sia performing e che attraverso la società veicolo Arya spv srl, ha condotto la sua prima operazione (si veda altro articolo di BeBeez).

Infine, lo scorso luglio Algebris ha lanciato la sua piattaforma di cartolarizzazione di beni immobili, contestualmente all’annuncio della prima operazione che è consistita nella cartolarizzazione dei proventi derivanti da un immobile a uso prevalentemente strumentale ceduto alla società veicolo di cartolarizzazione da un fondo comune di investimento di tipo chiuso (si veda altro articolo di BeBeez).Master Servicer, Corporate Servicer e Calculation Agent dell’operazione è stata Zenith Service. L’acquisizione dell’immobile è stata finanziata sia tramite l’emissione di titoli partly-paid sottoscritti da Algebris NPL Partnership III (anche noto come Algebris Npl Fund III), fondo di diritto lussemburghese dedicato agli investimenti in attivi non-performing, per un importo massimo di 500 milioni di euro, sia tramite la concessione alla società veicolo di un finanziamento bancario.

Ricordiamo che la possibilità per un spv di ottenere linee di credito è stata introdotta dal comma 214 dell’art. 1 della Legge di Bilancio 2021, che ha così modificato la Legge 130/99 sulle cartolarizzazioni, che consentendo quindi agli investitori di partecipare a un’operazione di cartolarizzazione attraverso la concessione di finanziamenti alla società veicolo, senza che in questo caso vi sia una corrispondente emissione di titoli asset-backed. L’operazione di Algebris è stata la prima cartolarizzazione con finanziamento bancario strutturata in Italia ai sensi dell’articolo 7.2 della legge 130/99.

Ricordiamo che cartolarizzazione di beni immobili si può realizzare ai sensi del regime previsto dagli art. 7, comma 1, lett. 1-bis e 7.2 della legge 130/1999, che permette di strutturare cartolarizzazioni che hanno come bene sottostante non crediti, bensì appunto beni immobili o mobili registrati e diritti reali o personali aventi a oggetto i medesimi beni.

La Legge di Bilancio 2019 ai commi da 1088 a 1090 aveva introdotto due importanti novità: 1) la possibilità per i veicoli di cartolarizzazione di effettuare l’operazione attraverso un finanziamento alle aziende, anche molto piccole, anziché con una cessione di crediti; e appunto 2), nell’ambito di una cartolarizzazione di crediti, la possibilità di acquisire una garanzia reale, quindi immobiliare, oppure per esempio ottenendo in garanzia aerei o navi (si veda altro articolo di BeBeez). Il Decreto Crescita (Decreto Legge 30 aprile 2019, n. 34) ha poi ha apportato ulteriori modifiche alla legge 130/1999 sulle cartolarizzazioni, in particolare in tema di Utp e di Reoco (Real Estate Owned Company), cioé le società immobiliari costituite appositamente per acquistare e valorizzare gli immobili a garanzia di crediti deteriorati di proprietà della banca che abbia erogato quei crediti o di un investitore che quei crediti li abbia acquistati in un secondo tempo (per un approfondimento, si veda qui la nostra Insight View, riservata agli abbonati a BeBeez Private Data o a BeBeez News Premium, scopri qui come abbonarti). Lo scorso marzo, infine, con la Risposta all’interpello n. 132 del 2 marzo 2021, l’Agenzia delle Entrate ha commentato per la prima volta il regime fiscale applicabile alle operazioni di cartolarizzazione immobiliare, chiarendo che la normativa sostanzialmente comporta la non tassazione del veicolo di cartolarizzazione ma prevede l’applicazione dell’Iva, al pari di una srl (si veda altro articolo di BeBeez).