![]() Nella primo semestre dell’anno sono passati di mano crediti deteriorati per 18,5 miliardi di euro, suddivisi tra 16 miliardi di euro ceduti sul mercato primario e 2,5 miliardi di euro sul secondario. Numeri che sono praticamente il doppio di quelli dell’analogo periodo dello scorso anno, con volumi per 9,3 miliardi di euro. Lo calcola l’Osservatorio Nazionale NPE Market di Credit Village (si veda qui il comunicato stampa), che ha mappato complessivamente 216 operazioni, di cui 91 quelle completate sul mercato primario, mentre 125 le operazioni sul secondario. Nel 2021 nel primo semestre erano stati sottoscritti 249 contratti di cessione crediti NPE. La stragrande maggioranza di quelle transazioni, però, è di dimensioni molto piccole e di norma non viene comunicata se non attraverso gli avvisi in Gazzetta Ufficiale. Tanto che il peso di quelle tante operazioni risulta minimo sul controvalore totale dei deal.

Nella primo semestre dell’anno sono passati di mano crediti deteriorati per 18,5 miliardi di euro, suddivisi tra 16 miliardi di euro ceduti sul mercato primario e 2,5 miliardi di euro sul secondario. Numeri che sono praticamente il doppio di quelli dell’analogo periodo dello scorso anno, con volumi per 9,3 miliardi di euro. Lo calcola l’Osservatorio Nazionale NPE Market di Credit Village (si veda qui il comunicato stampa), che ha mappato complessivamente 216 operazioni, di cui 91 quelle completate sul mercato primario, mentre 125 le operazioni sul secondario. Nel 2021 nel primo semestre erano stati sottoscritti 249 contratti di cessione crediti NPE. La stragrande maggioranza di quelle transazioni, però, è di dimensioni molto piccole e di norma non viene comunicata se non attraverso gli avvisi in Gazzetta Ufficiale. Tanto che il peso di quelle tante operazioni risulta minimo sul controvalore totale dei deal.

Il trend è in linea con quello calcolato da BeBeez nella sua analisi sui crediti deteriorati per il periodo compreso tra gennaio e metà giugno 2022 (si veda qui il Report di BeBeez sui deal dei primi 5 mesi del 2022 su Npl e altri crediti deteriorati , disponibile agli abbonati di BeBeez News Premium e BeBeez Private Data). Nel periodo, infatti, i deal conclusi o annunciati su crediti deteriorati, comunicati dai vari operatori e mappati da BeBeez, avevano raggiunto soltanto un controvalore lordo di 6,1 miliardi di euro spalmati su 17 transazioni, a cui si aggiungeva la cartolarizzazione con GACS di Intesa Sanpaolo dello scorso aprile da 8,5 miliardi (si veda altro articolo di BeBeez). Un’operazione, quest’ultima, che ha cambiato radicalmente il segno delle statistiche, portando il totale delle transazioni a 14,6 miliardi lordi spalmati su 18 deal. Senza quell’operazione, quindi, la fotografia del mercato indica un rallentamento. Peraltro anche nel 2021 nei primi 8 mesi dell’anno BeBeez aveva mappato soltanto gli 8,6 miliardi di euro, mentre poi l’anno si è chiuso a quota 27 miliardi, spalmati su 77 operazioni (si veda qui il Report NPL 2021 di BeBeez).

Ma certo, difficile immaginare per fine anno che possano essere raggiunti nel 2019 e nel 2020. Nell’anno dello scoppio della pandemia erano state mappate infatti 102 transazioni per un valore lordo di oltre 42 miliardi di euro di crediti ceduti, anche in quel caso grazie a un vero e proprio rush finale concentrato a fine anno (si veda qui il Report Npl 2020 di BeBeez). Il recupero di attività non aveva tuttavia però permesso di raggiungere il record del 2019, anno in cui erano stati annunciati 82 deal per poco meno di 52 miliardi di euro.

Detto questo, sottolinea Credit Village, il secondo semestre è iniziato con grande effervescenza. Tra luglio e agosto, infatti, mesi solitamente più statici a livello di operazioni, sono stati invece completati alcuni importanti deal: AMCO ha acquisito 1,4 miliardi di crediti leasing da Intesa Sanpaolo (si veda altro articolo di BeBeez) e 2,6 miliardi da Unipolrec (si veda altro articolo di BeBeez); MPS ha ceduto tre portafogli per 900 milioni di euro a tre investitori (Intrum, illimity e la stessa AMCO) e l’accordo in esclusiva concesso a Gardant da BPER per la cessione di due portafogli per complessivi 2,5 miliardi (si veda altro articolo di BeBeez).

Tornando ai dati sui primi sei mesi 2022, anche in questo caso, così come rispetto al dato dei primi 5 mesi, l’operazione di Intesa Sanpaolo mantiene il suo peso e ovviamente Credit Village lo segnala. Così come ricorda che nel periodo sono state condotte altre due operazioni con GACS, prima della scadenza della garanzia pubblica lo scorso 14 giugno (si veda altro articolo di BeBeez), per un controvalore complessivo di 10,28 miliardi di euro, pari al 63% dei volumi trattati direttamente con gli originator sul primario. Oltre alla cartolarizzazione di Intesa, infatti, ci sono state quella di UniCredit, che ha ceduto NPL per 1,13 miliardi di valore nominale (si veda altro articolo di BeBeez), e quella da 650 milioni strutturata da BCC Banca Iccrea (capogruppo di BCC Iccrea, si veda altro articolo di BeBeez), che ha visto la partecipazione di 71 banche, di cui 68 appartenenti al Gruppo BCC Iccrea. Per contro, nell’analogo periodo del 2021 era stata perfezionata invece soltanto una GACS per 1,5 miliardi. Si trattava della cartolarizzazione di un portafoglio di Npl immobiliari del Banco BPM, il cui valore nominale era di 1,5 miliardi di euro, denominata Project Rockets (si veda altro articolo di BeBeez).

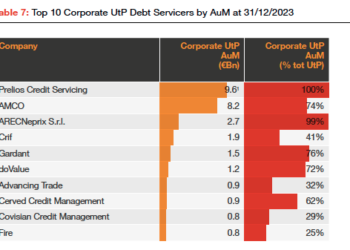

Quanto alla tipologia di crediti passati di mano in questi mesi, Credit Village ha evidenziato che ben 30 operazioni hanno riguardato crediti classificati a inadempienze probabili (UTP), per un controvalore superiore ai 3 miliardi di euro, passati di mano come portafogli oppure come crediti single name. UniCredit da solo a fine giugno ne ha cartolarizzati per circa 2 miliardi di euro, prevalentemente dei segmenti corporate e pmi. L’investitore principale nelle note mezzanine e junior è stato il fondo americano Christofferson, Robb & Company (si veda altro articolo di BeBeez), mentre la gestione è stata affidata al Gruppo Prelios. Altra operazione significativa è stata invece effettuata da Banco BPM che ha cartolarizzato un portafoglio di 700 milioni di euro con una parte importante di posizioni UTP. La gestione è affidata al Gruppo Gardant e le notes mezzanine e junior sottoscritte da società controllate dai fondi di Elliott. Per il resto gli investitori sembra apprezzino maggiormente, per questo tipo di esposizioni, le operazioni single name. I player, infatti, investono su portafogli UTP di size elevata solo in presenza di accordi con gli originator molto ampi, trasversali e su base pluriennale. Anche qui il trend delle statistiche è in linea con quanto mappato da BeBeez per i primi 5 mesi dell’anno: transazioni su UTP pari a circa il 15% del controvalore complessivo dei deal, cioè 2,2 miliardi di euro. Una percentuale di UTP sul totale delle transazioni che non è da sottovalutare: in tutto il 2021, infatti, le operazioni condotte su UTP avevano riguardato sempre circa 2,2 miliardi di euro di crediti, una percentuale pari a solo circa l’8,07% del valore complessivo lordo di tutte le transazioni. E le attese del mercato sono di una ulteriore massa di UTP in arrivo sui bilanci delle banche nei prossimi mesi, una volta che una parte dei crediti prima in moratoria saranno classificati come Unlikely To Pay, come effetto della crisi da lockdown e che quindi per la gran parte sono destinati a essere trasferiti a investitori specializzati.