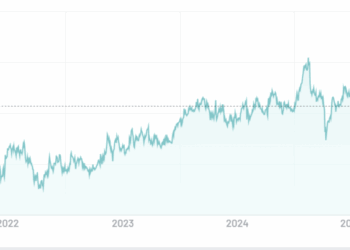

E' arrivato questa mattina prestissimo l'annuncio dell'accordo per la fusione tra la quotata Nexi, specializzata nei servizi di pagamento con carta e con il cellulare, e Sia, il gruppo leader nei servizi e nelle infrastrutture di pagamento, controllato da Cdp Equity (si veda qui il comunicato stampa di Nexi e qui quello di Cdp). L'accordo era imminente da qualche settimana (si veda altro articolo di BeBeez). La conference call è fissata per questa mattina alle 8.30

L'operazione prevede l’integrazione dei due gruppi da realizzarsi tramite la fusione per incorporazione di Sia in Nexi. La società nascente dalla fusione rimar

Pagamenti elettronici, è ufficiale la fusione Nexi-Sia si farà. Ecco i dettagli

Schede e News settore/i: Fintech

Related Posts

Powered by