di Alessandro Luongo e Giuliano Castagneto

di Alessandro Luongo e Giuliano Castagneto

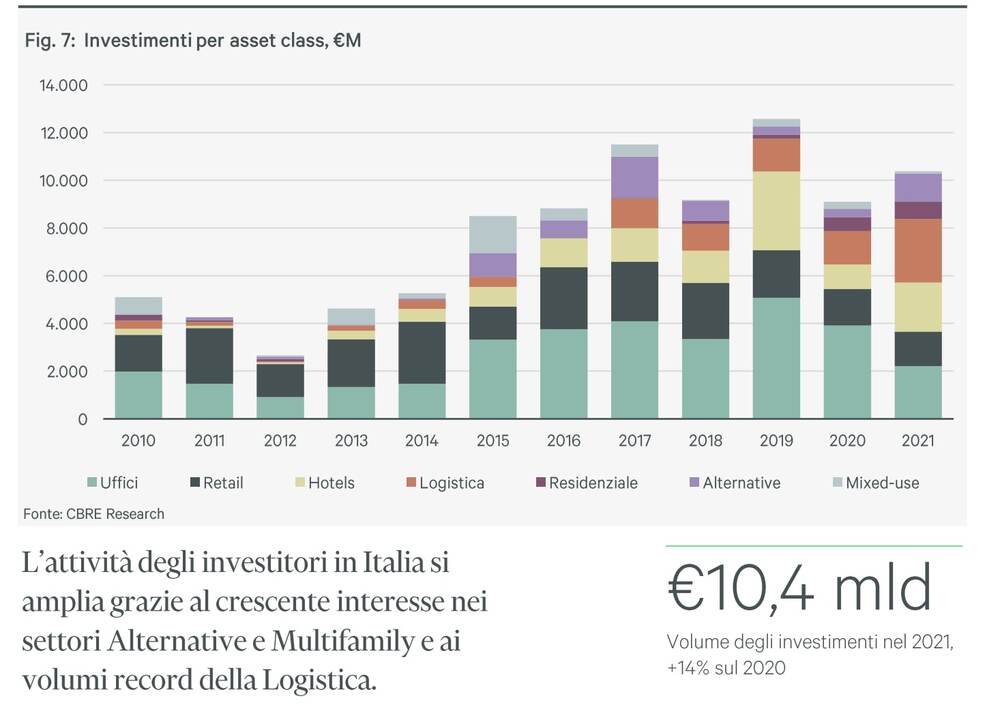

Il mercato italiano del real estate nel 2022 vedrà una decisa ripresa degli investimenti, il cui leit motiv saranno le tematiche ESG. Prova ne sia che non meno del 18% degli investitori quest’anno non prenderà neanche in considerazione acquisti di asset che non rispettino rigidi standard di sostenibilità ambientale. E’ quanto emerge da un’analisi di BeBeez sui vari Outlook settoriali 2022 sull’Italia di CBRE, tra i leader mondiale della consulenza immobiliare, che ha calcolato che gli investimenti in Italia in real estate commerciale si siano attestati nel 2021 a 10,4 miliardi di euro, in recupero del 14% dai circa 9,1 miliardi del 2020, quando l’attività era crollata a seguito dello scoppio della pandemia rispetto ai picchi toccati nel 2019 con volumi di transazioni superiori ai 12 miliardi di euro.

Stando agli analisti di CBRE, poi, la crescita dei volumi iniziata nell’ultima parte del 2021 è confermata dalla robusta pipeline registrata in tutte le asset class, che fa supporre un’accelerazione della ripresa nel 2022. I settori più interessanti per l’anno in corso saranno ancora la Logistica, soprattutto nella componente Last Mile, affiancata dal residenziale Multifamily, termine con cui si intendono gli immobili cielo-terra di uso residenziale interamente destinati alla locazione. Nel frattempo le buone aspettative sulla ripresa dei flussi turistici continueranno a sostenere l’interesse nel settore hotel, in particolare nelle città d’arte e nel comparto resort. Nel dettaglio i numeri raggiunti sinora dai vari segmenti di mercato.

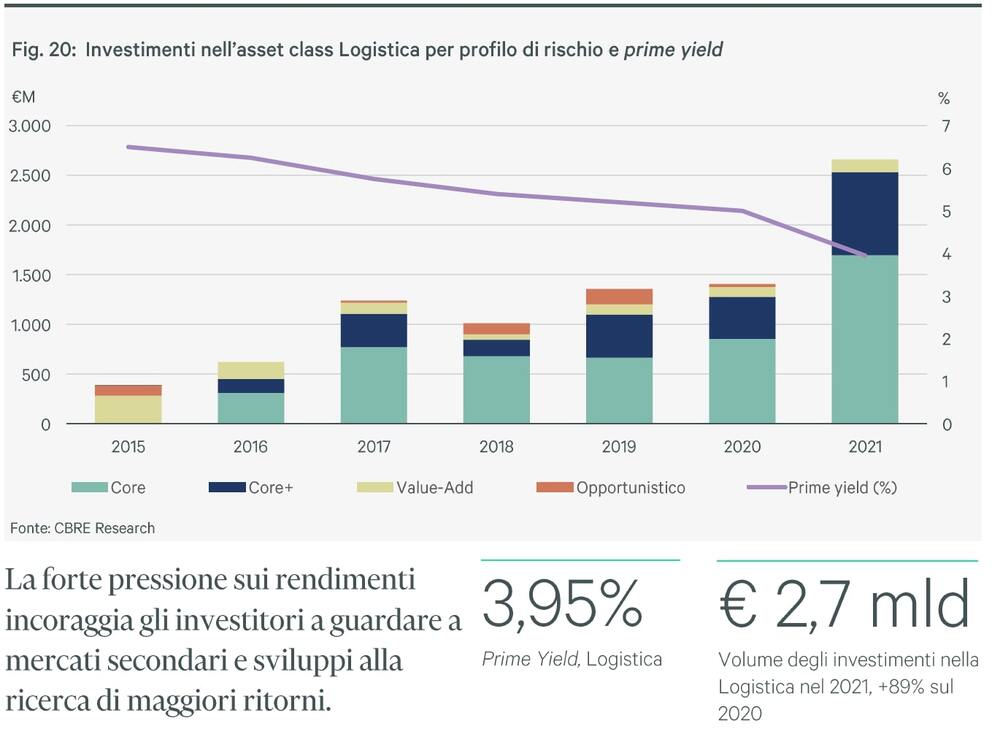

Logistica (si veda qui il report di CBRE sulla logistica). Il comparto ha visto nel 2021 volumi record a 2,7 miliardi (+89%), grazie a un notevole flusso di operazioni di grandi dimensioni. Per avere un’idea, lo scorso ottobre GLP, uno dei principali investitori e sviluppatori di strutture logistiche e centri commerciali, ha acquisito per 260 milioni di euro 10 facility nel nord Italia tramite il fondo Augustus, interamente sottoscritto da GLP e gestito da Kryalos sgr (si veda altro articolo di BeBeez). In quell’occasione Kryalos e GLP erano stati assistiti proprio da CBRE. Ma la diffusione dell’e-commerce, alimenteràlaspinta al settore. Tabto che il fondo americano Scannell, specializzato nella logistica, ha poche settimane fa deciso di investire più di 300 milioni di euro in 10 centri in tutto il Paese (si veda altro articolo di BeBeez).

Logistica (si veda qui il report di CBRE sulla logistica). Il comparto ha visto nel 2021 volumi record a 2,7 miliardi (+89%), grazie a un notevole flusso di operazioni di grandi dimensioni. Per avere un’idea, lo scorso ottobre GLP, uno dei principali investitori e sviluppatori di strutture logistiche e centri commerciali, ha acquisito per 260 milioni di euro 10 facility nel nord Italia tramite il fondo Augustus, interamente sottoscritto da GLP e gestito da Kryalos sgr (si veda altro articolo di BeBeez). In quell’occasione Kryalos e GLP erano stati assistiti proprio da CBRE. Ma la diffusione dell’e-commerce, alimenteràlaspinta al settore. Tabto che il fondo americano Scannell, specializzato nella logistica, ha poche settimane fa deciso di investire più di 300 milioni di euro in 10 centri in tutto il Paese (si veda altro articolo di BeBeez).

Retail (si veda qui report di CBRE sul retail). Sul versante dei centri commerciali gli investimenti si sono contratti del 5% rispetto al 2020 a 1,4 miliardi soprattutto a causa della pandemia, che ha frenato le operazioni sui grandi centri nei sobborghi delle città, e concentrato gli investimenti sulle zone centrali delle grandi città. Tuttavia la graduale rimozione delle restrizioni e la ripresa della vita normale lasciano spazio a un certo ottimismo riguardo al comparto. A proposito di retail, ricordiamo che di recente CBRE Italia ha nominato come nuova responsabile dell’area investimenti nel comparto Retail Francesca Brunetti, che vanta giù 15 anni di militanza nell’advisor immobiliare, durante i quali ha maturato una solida esperienza su tutte le sottocategorie del comparto Retail. Brunetti continuerà a riportare a Silvia Gandellini, Head of Capital Markets e precedente responsabile del team Retail (si veda qui il comunicato stampa).

Retail (si veda qui report di CBRE sul retail). Sul versante dei centri commerciali gli investimenti si sono contratti del 5% rispetto al 2020 a 1,4 miliardi soprattutto a causa della pandemia, che ha frenato le operazioni sui grandi centri nei sobborghi delle città, e concentrato gli investimenti sulle zone centrali delle grandi città. Tuttavia la graduale rimozione delle restrizioni e la ripresa della vita normale lasciano spazio a un certo ottimismo riguardo al comparto. A proposito di retail, ricordiamo che di recente CBRE Italia ha nominato come nuova responsabile dell’area investimenti nel comparto Retail Francesca Brunetti, che vanta giù 15 anni di militanza nell’advisor immobiliare, durante i quali ha maturato una solida esperienza su tutte le sottocategorie del comparto Retail. Brunetti continuerà a riportare a Silvia Gandellini, Head of Capital Markets e precedente responsabile del team Retail (si veda qui il comunicato stampa).

Hotel (si veda qui il report di CBRE sugli hotel). L’uscita dalla pandemia, con il sostegno ai flussi turistici, ha favorito altresì un boom degli hotel. anche questi con volumi record, a 2,1 miliardi (+99% sul 2020). E le prospettive promettono bene, tanto che alla fine dello scorso anno Hotel Investment Partners (HIP), il più grande proprietario di resort nel Sud Europa, controllato da fondi di investimento gestiti da Blackstone, ha rilevato sei alberghi italiani situati fronte mare in Sardegna e Sicilia dalla famiglia Mangia (si veda altro articolo di BeBeez).

Hotel (si veda qui il report di CBRE sugli hotel). L’uscita dalla pandemia, con il sostegno ai flussi turistici, ha favorito altresì un boom degli hotel. anche questi con volumi record, a 2,1 miliardi (+99% sul 2020). E le prospettive promettono bene, tanto che alla fine dello scorso anno Hotel Investment Partners (HIP), il più grande proprietario di resort nel Sud Europa, controllato da fondi di investimento gestiti da Blackstone, ha rilevato sei alberghi italiani situati fronte mare in Sardegna e Sicilia dalla famiglia Mangia (si veda altro articolo di BeBeez).

Uffici (si veda qui il report di CBRE sugli Uffici). Nel 2021 il volume degli investimenti nel settore è crollato del 43% dal 2020 a soli 2,2 miliardi. A Milano, responsabile per il 78% dei volumi del mercato uffici, gli investimenti si sono ridotti del 32%, a Roma del 53%. Questo calo può essere ricondotto, in particolare: all’atteggiamento wait-and-see prodotto dai dubbi sulla futura entità della domanda di uffici; alle notevoli difficoltà di finanziamento per prodotti value-add, che hanno causato una netta diminuzione delle operazioni con questo profilo di rischio; al dilatamento dei tempi di vendita causato dalle restrizioni; e alla limitata disponibilità di prodotto core. a ripresa del mercato ha progressivamente diradato l’incertezza sul futuro tenore della domanda da parte dei tenant. In ogni caso, nel 2021 a Milano l’assorbimento è tornato in linea con la media degli ultimi 5 anni, attestandosi a 375.000 mq (+29% sul 2020). Anche la piazza di Roma ha manifestato segnali di ripresa con 137.000 metri quadri (+11% sul 2020). La domanda continua a concentrarsi nei segmenti più gettonati già prima della pandemia. Confermato pertanto l’interesse dei tenant per location dalla vocazione direzionale consolidata e che godono di ottima accessibilità. Un esempio significativo in tal senso è l’investimento, il primo diretto in Italia, da parte del gruppo australiano Macquarie in un palazzo di uffici da 6000 mq in pieno centro di Milano per 63 milioni di euro. (si veda altro articolo di BeBeez).

Uffici (si veda qui il report di CBRE sugli Uffici). Nel 2021 il volume degli investimenti nel settore è crollato del 43% dal 2020 a soli 2,2 miliardi. A Milano, responsabile per il 78% dei volumi del mercato uffici, gli investimenti si sono ridotti del 32%, a Roma del 53%. Questo calo può essere ricondotto, in particolare: all’atteggiamento wait-and-see prodotto dai dubbi sulla futura entità della domanda di uffici; alle notevoli difficoltà di finanziamento per prodotti value-add, che hanno causato una netta diminuzione delle operazioni con questo profilo di rischio; al dilatamento dei tempi di vendita causato dalle restrizioni; e alla limitata disponibilità di prodotto core. a ripresa del mercato ha progressivamente diradato l’incertezza sul futuro tenore della domanda da parte dei tenant. In ogni caso, nel 2021 a Milano l’assorbimento è tornato in linea con la media degli ultimi 5 anni, attestandosi a 375.000 mq (+29% sul 2020). Anche la piazza di Roma ha manifestato segnali di ripresa con 137.000 metri quadri (+11% sul 2020). La domanda continua a concentrarsi nei segmenti più gettonati già prima della pandemia. Confermato pertanto l’interesse dei tenant per location dalla vocazione direzionale consolidata e che godono di ottima accessibilità. Un esempio significativo in tal senso è l’investimento, il primo diretto in Italia, da parte del gruppo australiano Macquarie in un palazzo di uffici da 6000 mq in pieno centro di Milano per 63 milioni di euro. (si veda altro articolo di BeBeez).

Malgrado si osservino ancora rallentamenti sui tempi di commercializzazione, la ripresa del 2021 suggerisce una nuova crescita della domanda nel 2022. Prospettiva confortata anche dalle aspettative sulla ripresa dell’attività economica e sugli impatti del PNRR, che dovrebbero sostenere la creazione di nuovi posti di lavoro. Vero che la ripresa degli investimenti in sviluppo potrebbe portare a un eccesso di offerta di spazi nei prossimi nni, ma secondo gli analisti di CBRE Italia il rischio si mantiene moderato, in quantofinora la domanda di immobili di qualità, anche sotto il profilo ambientale, ha portato a una rapida occupazione degli spazi di nuova costruzione e il trend dovrebbe proseguire nei prossimi anni, ampliando il divario fra i canoni di locazione per immobili di grado A e B, quelli meno rispettosi dell’ambiente. Già a fine 2021 i prime rent hanno registrato un incremento rispetto ai valori rilevati prima della pandemia, portandosi a quota 620 euro/mq annui a Milano e 475 euro/mq annui a Roma.

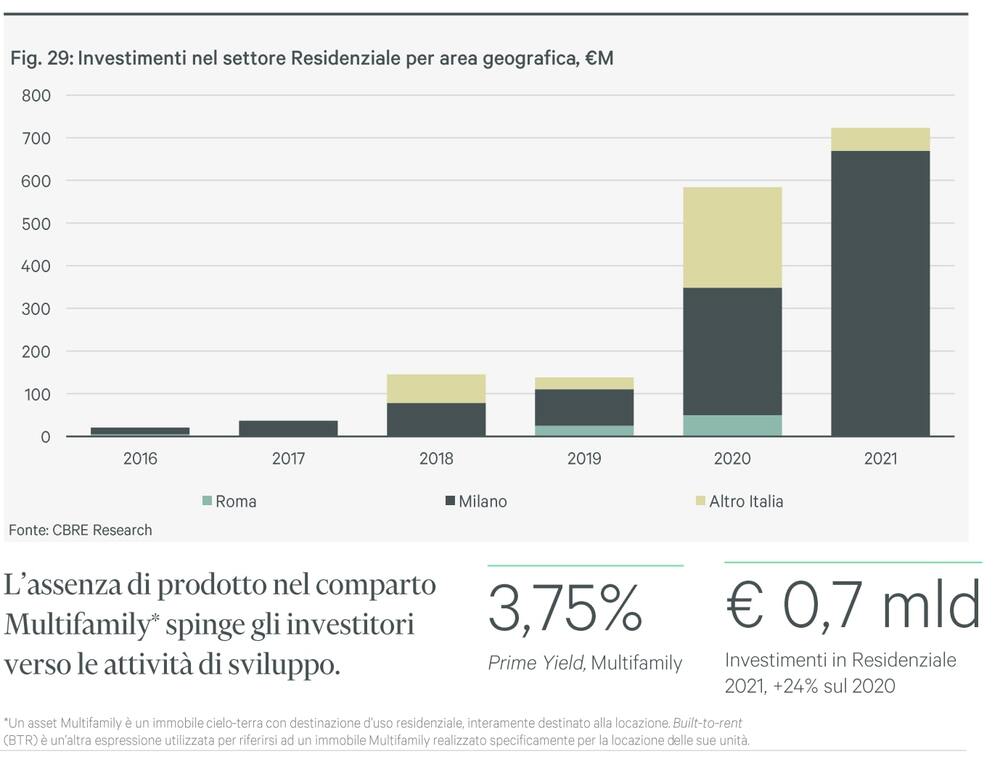

Residenziale (si veda qui il report di CBRE sul residenziale). La domanda di immobili multifamily e lo stato ancora arretrato dell’offerta di questo prodotto in Italia continueranno ad attirare capitali anche nel 2022. Il mutifamily da solo ha determinato il 79% degli investimenti nel residenziale italiano, che hanno totalizzato 720 milioni di euro nel 2021 (+24%). La grande liquidità indirizzata in questo settore potrebbe inoltre incoraggiare la dismissione di portafogli residenziali detenuti da investitori italiani, attirando investitori istituzionali interessati a realizzare piattaforme italiane di immobili in locazione tramite la riqualificazione e riposizionamento di asset esistenti. La pipeline nel comparto multifamily a Milano, che vedrà sviluppare entro il 2024 oltre 6.100 nuovi appartamenti, contribuirà a migliorare la qualità dello stock residenziale esistente, offrendo soluzioni abitative più adeguate alle esigenze contemporanee degli inquilini.

Residenziale (si veda qui il report di CBRE sul residenziale). La domanda di immobili multifamily e lo stato ancora arretrato dell’offerta di questo prodotto in Italia continueranno ad attirare capitali anche nel 2022. Il mutifamily da solo ha determinato il 79% degli investimenti nel residenziale italiano, che hanno totalizzato 720 milioni di euro nel 2021 (+24%). La grande liquidità indirizzata in questo settore potrebbe inoltre incoraggiare la dismissione di portafogli residenziali detenuti da investitori italiani, attirando investitori istituzionali interessati a realizzare piattaforme italiane di immobili in locazione tramite la riqualificazione e riposizionamento di asset esistenti. La pipeline nel comparto multifamily a Milano, che vedrà sviluppare entro il 2024 oltre 6.100 nuovi appartamenti, contribuirà a migliorare la qualità dello stock residenziale esistente, offrendo soluzioni abitative più adeguate alle esigenze contemporanee degli inquilini.

Un altro comparto in forte sviluppo, soprattutto nell’area di MIlano, è il Social Housing, cioè la creazione di servizi abitativi a canoni moderati o altre forme di abitazioni in affitto convenzionate e destinate ai redditi medio-bassi, anche all’interno d’iniziative di sviluppo promosse da investitori istituzionali. L’anno appena trascorso ha visto il lancio o completamento di importanti progetti a Firenze, Roma e Matera , che hanno coinvolto poco meno di 2.400 alloggi, e che hanno visto la partecipazione di investitori del calibro di Dea Capital Real Estate e Cdp Real Estate. Al social Housing si affiancano le residenze per studenti, che restano tra i principali target degli investitori nel residenziale. Nonostante le possibilità offerte dalla didattica a distanza, gli studenti sono, infatti, in gran parte tornati a popolare gli atenei in presenza. Gli operatori di PBSA (Purpose Built Student Accomodations) di recente costruzione hanno così registrato tassi di piena occupazione, anche grazie alla qualità dell’offerta di servizi e strutture di svago previste dalle strutture di nuova generazione. A titolo di esempio, lo scorso settembre la società immobiliare americana CA Ventures e la svizzera Aventicum Real Estate (gestore globale multi-boutique nato da una joint venture tra Credit Suisse e Qatar Investment Authority) hanno creato una joint venture allo scopo di sviluppare una residenza da 540 posti letto a Milano, nei pressi di Città Studi (si veda altro articolo di BeBeez).