Gli obbligazionisti di Astaldi, gruppo delle costruzioni in difficoltà quotato a Piazza Affari, detentori di senior notes da 750 milioni di euro con scadenza 2020 e cedola del 7,125%, hanno rigettato la proposta concordataria, con il 73,2% dei presenti in assemblea che ha votato no. Lo ha reso noto ieri Astaldi (si veda qui il comunicato stampa).

Gli obbligazionisti di Astaldi, gruppo delle costruzioni in difficoltà quotato a Piazza Affari, detentori di senior notes da 750 milioni di euro con scadenza 2020 e cedola del 7,125%, hanno rigettato la proposta concordataria, con il 73,2% dei presenti in assemblea che ha votato no. Lo ha reso noto ieri Astaldi (si veda qui il comunicato stampa).

Gli obbligazionisti del bond da 750 milioni rappresentano solo una parte minoritaria dei creditori chirografari di Astaldi: sul totale di 3,5 miliardi di euro, 2,2 miliardi è rappresentato da banche e bondholder: le banche sono esposte per circa 1,3 miliardi (in particolare circa 153 milioni Unicredit e circa 107 milioni Intesa Sanpaolo) e i bondholder, oltre a quelli del bond da 750 milioni, sono i detentori del bond equity-linked da 140 milioni a scadenza 2024. Questi ultimi lo scorso 25 febbraio hanno invece dato il loro via libera all’operazione votando sì in assemblea all’80% dei presenti (si veda altro articolo di BeBeez).

I voti di entrambi i gruppi di obbligazionisti saranno espressi dai loro rappresentanti all’adunanza dei creditori, fissata per il 26 marzo 2020 dinanzi al Giudice Delegato Angela Coluccio, presso la sezione fallimentare del Tribunale di Roma, e il cui voto sarà quindi cruciale per definire il futuro della procedura (si veda altro articolo di BeBeez).

L’11 febbraio scorso i commissari giudiziali avevano approvato il piano concordatario, definendo la proposta “sicuramente più vantaggiosa per i creditori chirografari” rispetto allo scenario alternativo dell’amministrazione straordinaria che, a differenza del concordato in continuità, “non è volta al migliore soddisfacimento dei creditori” (si veda altro articolo di BeBeez e qui la presentazione del piano).

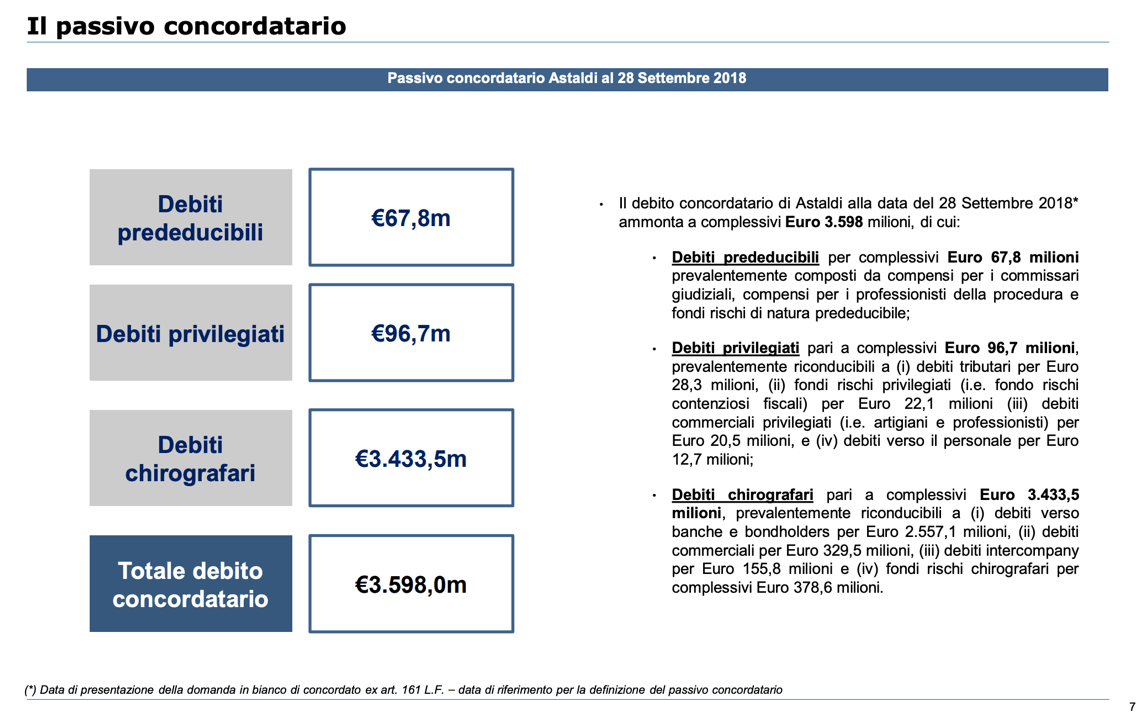

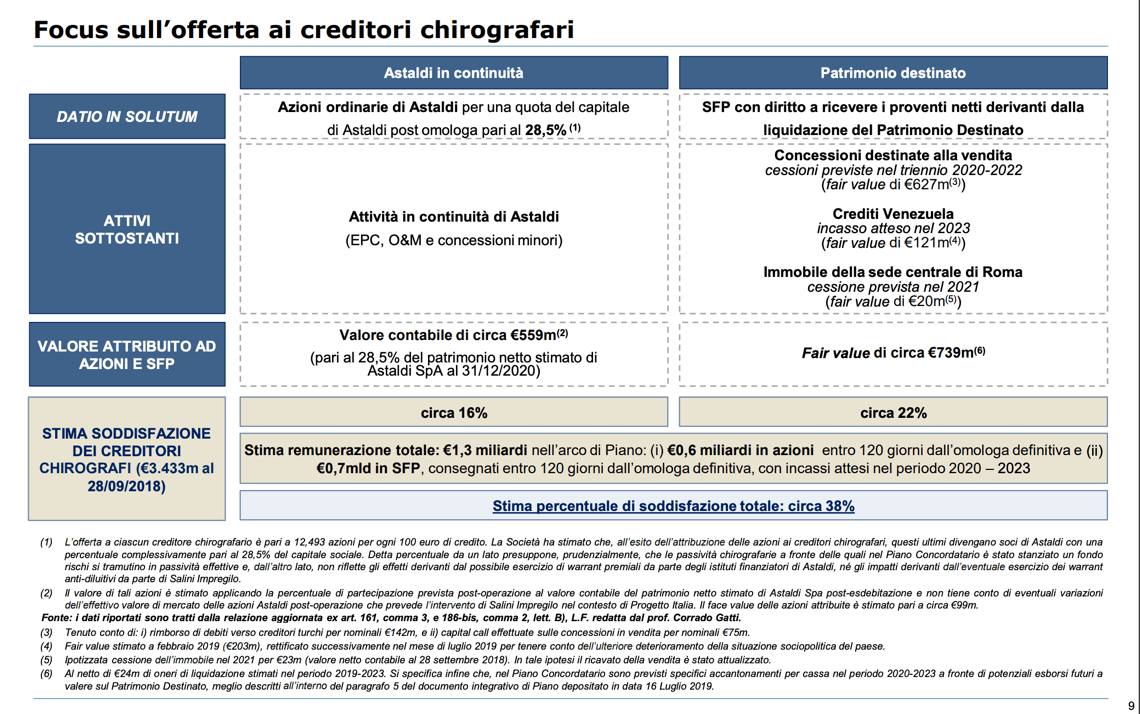

Il piano prevede che i creditori chirografari (non suddivisi in classi), ivi inclusi i debiti privilegiati degradati a chirografo ex art. 160, comma 2, l.f., siano soddisfatti tramite l’attribuzione, entro centoventi giorni dall’omologa definitiva del concordato, di: 1) azioni di Astaldi di nuova emissione, quotate, che saranno assegnate ai creditori chirografari in ragione di n. 12,493 azioni per ogni 100 euro di credito; 2) Strumenti Finanziari Partecipativi (SFP) che attribuiranno al creditore il diritto di concorrere al ricavato netto della liquidazione di specifici beni ricompresi nel patrimonio destinato oggetto di liquidazione e saranno assegnati ai creditori in ragione di un SFP per ogni euro di credito vantato. Il piano stima una remunerazione totale dei creditori chirografari al 38% nell’arco del piano: 1,3 miliardi in totale, di cui 600 milioni in azioni entro 120 giorni dall’omologa definitiva e 700 milioni in SFP, consegnati entro 120 giorni dall’omologa definitiva, con incassi attesi nel periodo 2020-2023.

Il piano prevede che i creditori chirografari (non suddivisi in classi), ivi inclusi i debiti privilegiati degradati a chirografo ex art. 160, comma 2, l.f., siano soddisfatti tramite l’attribuzione, entro centoventi giorni dall’omologa definitiva del concordato, di: 1) azioni di Astaldi di nuova emissione, quotate, che saranno assegnate ai creditori chirografari in ragione di n. 12,493 azioni per ogni 100 euro di credito; 2) Strumenti Finanziari Partecipativi (SFP) che attribuiranno al creditore il diritto di concorrere al ricavato netto della liquidazione di specifici beni ricompresi nel patrimonio destinato oggetto di liquidazione e saranno assegnati ai creditori in ragione di un SFP per ogni euro di credito vantato. Il piano stima una remunerazione totale dei creditori chirografari al 38% nell’arco del piano: 1,3 miliardi in totale, di cui 600 milioni in azioni entro 120 giorni dall’omologa definitiva e 700 milioni in SFP, consegnati entro 120 giorni dall’omologa definitiva, con incassi attesi nel periodo 2020-2023.

Il no degli obbligazionisti alla proposta di Astaldi era atteso, visto che lo scorso 4 febbraio il comitato dei bondholder aveva fatto recapitare al gruppo di costruzioni una lettera nella quale contestava una serie di vizi sia procedurali sia di sostanza e chiedeva all’azienda ritirare la proposta concordataria presentata, riformulandone una aderente alla legge. In particolare : 1) si lamentava la lesione della par condicio creditorum conseguente all’assenza della divisione in classi dei creditori; 2) si contestava l’assegnazione agli attuali azionisti di Astaldi di una quota pari al 6,5% del capitale sociale; 3) si lamentava la lesione del diritto di ciascun creditore-obbligazionista a poter esprimere un consenso (o dissenso) informato sulla proposta concordataria: la recovery attesa sarebbe non superiore al 18% contro il 38% indicato nel piano; e 4) si lamentava la violazione della disciplina in materia di appello al pubblico risparmio (si veda qui la lettera dei bondholder). Lo stesso giorno Astaldi rispondeva con un comunicato stampa, sottolineando che “l’offerta ai creditori chirografari contenuta nella proposta concordataria consiste nell’attribuzione di azioni e SFP e non contempla percentuali minime di soddisfacimento del credito per le quali è stata indicata nell’attestazione una valutazione, a titolo di esempio, al solo fine di fornire ai propri creditori un parametro di riferimento”.

Il salvataggio e rilancio di Astaldi rientra nel più ampio Progetto Italia, un’operazione di consolidamento dell’industria nazionale, in difficoltà, delle grandi opere e delle costruzioni, che vedrà come anchor investor Cassa Depositi e Prestiti (si veda altro articolo di BeBeez). Salini Impregilo nell’agosto scorso aveva sottoscritto due accordi di investimento per Progetto Italia: uno con Salini Costruttori (azionista di controllo della società) e con Cdp Equity; l’altro con le banche finanziatrici. L’accordo prevede un aumento di capitale da 225 milioni di euro di Astaldi sottoscritto da Salini-Impregilo e uno da 600 milioni di euro di Salini, sottoscritto da: Salini Costruttori (50 milioni di euro); Cdp (250 milioni di euro); banche finanziatrici (150 milioni); mercato (150 milioni), a fronte di un consorzio di banche a garanzia per l’eventuale inoptato. L’assemblea di Salini aveva poi dat il suo via libera all’aumento da 600 milioni lo scorso ottobre (si veda altro articolo di BeBeez).

Astaldi, è stato ammesso alla procedura di concordato preventivo in continuità aziendale diretta nell’agosto scorso (si veda altro articolo di BeBeez). La società aveva depositato il 14 febbraio 2019 piano concordatarioe domanda di ammissione alla procedura di concordato preventivo in continuità aziendale, ai sensi degli artt. 160, 161 e 186-bis della Legge Fallimentare (si veda altro articolo di BeBeez). Il tribunale ha poi ritenuto attuabili il piano e la proposta concordataria aggiornati dalla società nel giugno scorso (si veda altro articolo di BeBeez), in conformità all’offerta irrevocabile di Salini Impregilo, confermata poi a luglio (si veda altro articolo di BeBeez).

Il Gruppo Astaldi è uno dei principali contractor in Italia e tra i primi 25 a livello europeo nel settore delle costruzioni, in cui opera anche come promotore di iniziative in project financing. Attivo da 90 anni a livello internazionale, opera nella progettazione, realizzazione e gestione di infrastrutture pubbliche e grandi opere di ingegneria civile, prevalentemente nei comparti delle infrastrutture di trasporto, degli impianti di produzione energetica, dell’edilizia civile e industriale, del facility management, impiantistica e gestione di sistemi complessi. Opera in Italia, Europa e Turchia, Africa (Algeria), America del Nord (Canada, USA), America Latina e Far East (Indonesia, India). A fine 2018 l’indebitamento netto di Astaldi era salito a 2,05 miliardi di euro, contro gli 1,86 miliardi di fine settembre, a causa delle escussioni di garanzie subite dal gruppo.

Nel febbraio 2019 Fortress aveva fornito 75 milioni di euro di finanza ponte ad Astaldi, sottoscrivendo insieme a King Street un bond supersenior a scadenza febbraio 2022 che è stato quotato al Third Market della Borsa di Vienna.(si veda altro articolo di BeBeez). Quel bond lo scorso ottobre è stato poi ceduto interamente a Salini Impregilo, mentre a fine novembre ne è stato deliberato l’incremento sino a un massimo di 190 milioni (si veda altro articolo di BeBeez).