di Alessandro Albano

di Alessandro Albano

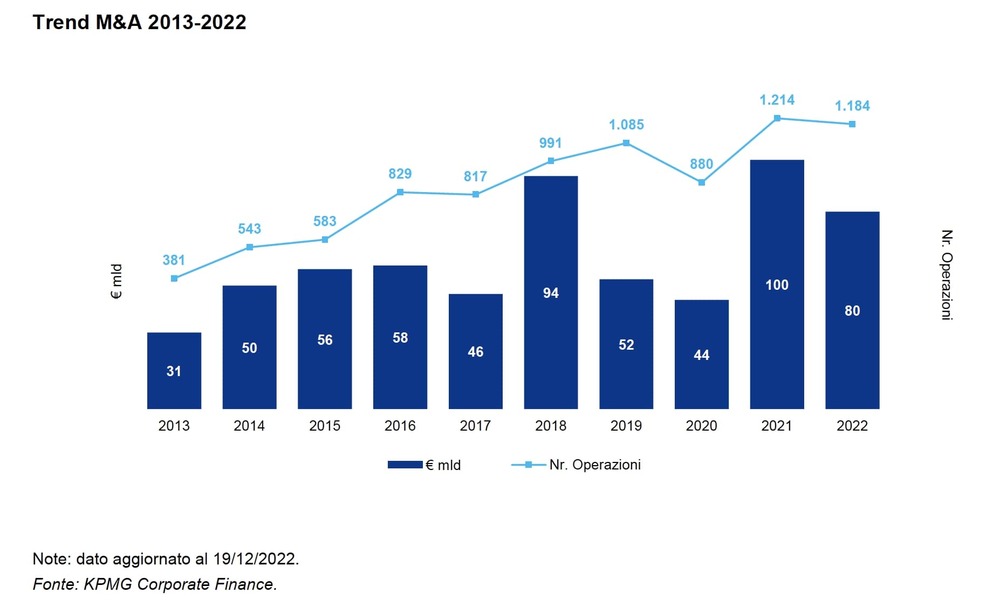

Scende a 80 miliardi di euro il valore delle operazioni di m&a italiane nel 2022 dai 100 miliardi toccati nel 2021. Il tutto spalmato su complessivi 1.184 deal, in calo del 2,5% dalle 1.214 operazioni del 2021. I dati, che vanno ovviamente inseriti in un contesto di forti incertezze macroeconomiche e geopolitiche e che nel 2021 erano stati spinti al rialzo dalla conclusione dell’operazione Stellantis (solo quella valeva circa 20 miliardi di euro), sono stati calcolati da KMPG nell’ultimo report “Mercato M&A in Italia nel 2022”, dove si evidenzia come lo scorso anno sia stato particolarmente attivo sia per gli investitori esteri, con 421 operazioni (+15% rispetto al 2021) per un controvalore di circa 29 miliardi (+67% rispetto ai 17 miliardi del 2021) sia per sia per i fondi di private equity, con 131 operazioni per 19 miliardi dalle 200 operazioni per 12 miliardi nel 2021 (si veda qui il comunicato stampa).

Dati, questi che, messi a confronto con i diversi periodi del 2022, indicano un’accelerazione dell’m&a nell’ultimo trimestre dell’anno. Stando sempre al report di KPMG, nei primi nove mesi sono state formalmente chiuse in Italia 781 operazioni di m&a, in calo del 14% rispetto alle 906 operazioni dei nove mesi 2021, per un controvalore complessivo di circa 56 miliardi, a sua volta in calo dai 71 miliardi dei primi nove mesi 2021, su cui incideva però come detto la conclusione dell’operazione Stellantis (si veda altro articolo di BeBeez). Nel primo semestre, invece, erano state concluse 537 operazioni (-13% dalle 616 operazioni dei sei mesi 2021) per un controvalore di circa 30 miliardi, dai 52 miliardi del primo semestre 2021 su cui, anche in questo caso, incideva l’operazione Stellantis (si veda altro articolo di BeBeez). Nel primo trimestre, invece, le operazioni concluse erano state 239 (-20% rispetto alle 298 del gennaio-marzo 2021) per un controvalore pari a circa 17 miliardi (da 30,2 miliardi) (si veda altro articolo di BeBeez).

Per Max Fiani, partner KPMG e curatore del rapporto, “l’ultimo trimestre ha visto la chiusura dei principali deal per il 2022 raggiungendo risultati oltre le aspettative, e superando ampiamente i dati del 2019, ultimo anno prima della pandemia (52 miliardi per 1.085 operazioni). Gli operatori, in particolare quelli finanziari, hanno mostrato forte interesse per il mondo delle infrastrutture e delle risorse energetiche, in linea con le principali direttive dettate dal Pnrr e dalle necessità emerse dal nuovo contesto geopolitico ed economico. Si tratta di investimenti che garantiscono maggiore visibilità nei flussi finanziari attesi”.

Si conferma infatti l’importante ruolo dei fondi di private equity come partner finanziario, per supportare le famiglie imprenditoriali italiane nei percorsi di crescita per linee esterne o di internazionalizzazione. Secondo i calcoli di KPMG, nel 2022 i i fondi hanno concluso come detto sopra 131 operazioni per un controvalore di oltre 19 miliardi di euro dai 200 deal per 12,1 miliardi di euro nel 2021.

Ma questo se si considerano soltanto gli investimenti diretti dei fondi. Tenendo conto invece sia dell’attività di investimento sia di quella di disinvestimento, e considerando le operazioni annunciate dai fondi e quelle condotte da club deal di investitori privati e da holding di investimento, i dati preliminari di BeBeez aggiornati a fine dicembre indicano ben 543 operazioni complessive, cioè il 9% in più rispetto alle 497 di fine 2021. Il Report Private Equity 2022 di BeBeez sarà disponibile a breve per gli abbonati a BeBeez News Premium e BeBeez Private Data). Quanto al valore delle operazioni, sono state 20 quelle su aziende con enterprise value di almeno 500 milioni di euro e che hanno avuto per protagoniste imprese italiane, in cui è passato di mano almeno il 15% del capitale delle società target. Di questi, 12 deal hanno riguardato aziende con un ev di almeno un miliardo. Ma c’è anche un discreto numero di deal (8) di dimensioni medio-grandi su aziende con ev da almeno 300 milioni e appena sotto i 400 milioni. Anche nel 2021 si erano chiusi parecchi mega-accordi e molti comunque importanti per gli standard del mercato italiano. In particolare, BeBeez ne aveva contati ben 40 di private equity su aziende con ev di almeno 500 milioni, e che hanno avuto per protagoniste aziende italiane con il passaggio di mano di almeno il 15% delle società target. Di questi, 24 deal erano relativi ad imprese con un EV di almeno un miliardo (si vedano qui il Report Private Equity 6 mesi 2022 di BeBeez e qui il Report Private Equity 2021 di BeBeez, disponibile per gli abbonati a BeBeez News Premium e BeBeez Private Data).

Proprio i fondi di private equity sono stati infatti i protagonisti di alcune delle più grandi operazioni di m&a annunciate nell’anno. KPMG tra le più importanti transazioni ricorda quella di Holding Reti Autostradali spa, (consorzio formato da CdP spa, al 51%, e per il restante 49% da The Blackstone Group International Partners e Macquarie European Infrastructure Fund 6) che ha acquisito l’88% circa di Autostrade per l’Italia per un controvalore di oltre 8 miliardi di euro (si veda altro articolo di BeBeez). Il deal è stato raggiunto nell’ultimo trimestre, così come l’offerta pubblica di acquisto da parte della Holding Schema Alfa di Edizione e Blackstone di circa il 70% di Atlantia per un controvalore complessivo di 12,7 miliardi, che ha portato la holding dei Benetton fuori da Borsa Italiana (si veda altro articolo di BeBeez). Da ricordare anche la cessione del gruppo riassicurativo PartnerRe da parte di Exor a Covea per oltre 8 miliardi (si veda altro articolo di BeBeez); l’ingresso nel capitale sociale di Falck Renewables (poi ribattezzata Renantis, si veda qui il comunicato stampa) e la successiva offerta pubblica di acquisto da parte di Infrastructure Investment Fund (JP Morgan AM) per un controvalore complessivo di circa 3 miliardi (si veda altro articolo di BeBeez); e infine la cessione a un consorzio di investitori guidato da Ardian di un’ulteriore quota del 41% della Holding Daphne 3, che detiene una partecipazione del 30,2% in Infrastrutture Wireless Italiane, operatore del settore delle infrastrutture per le telecomunicazioni mobili, per 1,3 miliardi di euro (si veda altro articolo di BeBeez).

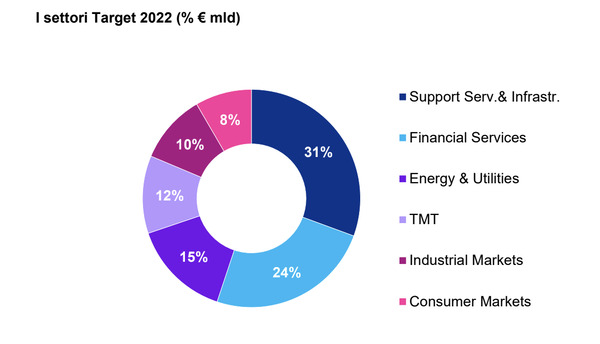

Con riferimento ai principali settori target il support services and infrastructure rappresenta il settore più attrattivo, in termini di controvalore, con il 31% del mercato totale. A seguire troviamo poi il financial services, con il 24%, l’energy&utilities con il 15% ed il settore tmt con il 12%. Partendo con il primo, il report di KPMG mette in luce l

Con riferimento ai principali settori target il support services and infrastructure rappresenta il settore più attrattivo, in termini di controvalore, con il 31% del mercato totale. A seguire troviamo poi il financial services, con il 24%, l’energy&utilities con il 15% ed il settore tmt con il 12%. Partendo con il primo, il report di KPMG mette in luce l

Il financial services ha registrato oltre 100 operazioni per 19,5 miliardi di euro, controvalore impattato positivamente da importati acquisizioni nei comparti tradizionali, assicurativo e bancario, come la già citata PartnerRe ed il delisting di Cattolica Assicurazioni da parte di Generali Assicurazioni per un controvalore di 239 milioni, e dal forte attivismo in ambito fintech, insurtech e digital payments, dove si sono registrati investimenti totali per oltre 2,6 miliardi di euro.

Il settore energy&utilities è stato positivamente influenzato dalle direttive comunitarie che favoriscono l’efficienza energetica. Sono state numerose le operazioni straordinarie attuate dai principali operatori nazionali per perseguire i propri obiettivi strategici in ambito di transizione energetica. L’ultima operazione, conclusa nel quarto trimestre del 2022, è la cessione di Enel Transmission Chile al gruppo cileno Inversiones Grupo Saesa Ltda, per un controvalore complessivo di circa 1,3 miliardi di euro. L’operazione rientra in un programma di disinvestimento che Enel ha avviato e che prevede la vendita di asset per un ammontare totale di 21 miliardi, che si concluderà prevalentemente entro il 2023. Da segnalare, infine, la cessione della divisione drilling onshore di Saipem al gruppo inglese KCA Deutag, per 573 milioni (si veda altro articolo di BeBeez).

Infine, nel settore tmt, la tower company Cellnex (partecipata da Edizione) ha completato l’acquisizione degli asset delle torri di telecomunicazioni di CK Hutchison nel Regno Unito per un controvalore di 3,7 miliardi, completando così l’ultima transazione dell’accordo stipulato a fine 2020 per acquisire l’attività europea relativa alle torri mobili da CK Hutchinson.

In merito alle nuove quotazioni, il report ricorda l’ipo di Technoprobe, attiva nel settore dei semiconduttori e della microelettronica, che ha raccolto sul mercato borsistico italiano 713 milioni attraverso il collocamento di circa il 21% del capitale sociale, e la quotazione del gruppo Industrie De Nora (si veda altro articolo di BeBeez), specializzato in elettrochimica, leader nelle tecnologie sostenibili per la green economy, che ha raccolto oltre 480 milioni per il 17,4%. KPMG segnala inoltre la quotazione di Vår Energi, partecipata di Eni al 63,1%, attiva nel settore dell’esplorazione e produzione di idrocarburi, sul mercato borsistico norvegese con un collocamento del 16% circa per una raccolta totale di circa 1,3 miliardi. Rappresenta la più grande ipo nel settore oil&gas in Europa, negli ultimi quindici anni (si veda altro articolo di BeBeez).

La nota dolente è rappresentata dal fenomeno “take to private”, che ha caratterizzato le principali borse internazionali. Nel 2022, solo a Milano ci sono state 18 revoche di quotazione di cui 16 tramite offerte pubbliche di acquisto, per complessivi 15 miliardi. Fra le più importanti, le già citate Atlantia, Autostrade per l’Italia, Falck Renewables, Cattolica Assicurazioni e Banca Carige. Ai delisting si aggiunge il trasferimento di Exor da Euronext Milan a Euronext Amsterdam e la revoca degli strumenti finanziari di Costamp Group dalle negoziazioni su Euronext Growth Milan.

“Possiamo dire che l’anno si sia chiuso in un contesto dove ancora una volta gli operatori finanziari, le aziende e gli imprenditori hanno dimostrato di saper affrontare sfide spesso epocali: dal conflitto tra Ucraina e Russia alla crisi energetica, dal forte rialzo nel costo del denaro all’inflazione, offrendo un’importante prova di resilienza. In questo scenario così complesso, l’m&a si è rivelato uno strumento essenziale per rispondere a scenari in forte e rapida evoluzione, spesso imprevedibili” conclude Fiani.